La matematica finanziaria è fondamentale per capire come il denaro...

Capitalizzazione Semplice e Composta: Guida Completa

1 / 10

1

of 10

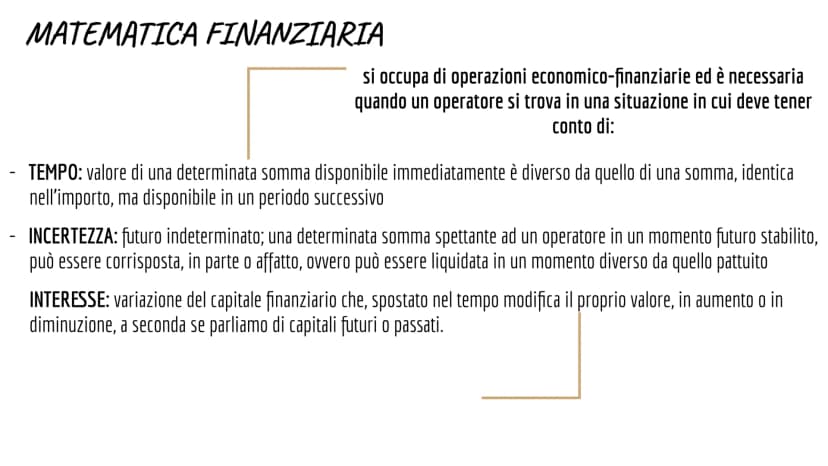

Cos'è la Matematica Finanziaria

Ti sei mai chiesto perché €100 oggi valgono più di €100 tra un anno? La matematica finanziaria studia proprio questo fenomeno e ti serve ogni volta che devi considerare operazioni che coinvolgono denaro e tempo.

Ci sono tre fattori chiave da tenere presente. Il tempo fa sì che una somma disponibile subito abbia un valore diverso dalla stessa somma disponibile in futuro. L'incertezza del futuro può influenzare quando e quanto riceverai effettivamente.

L'interesse rappresenta la variazione del capitale nel tempo - può aumentare se parliamo di investimenti futuri o diminuire se consideriamo capitali del passato. Questi elementi sono alla base di tutte le operazioni finanziarie che incontrerai.

💡 Ricorda: Il denaro ha sempre un "costo del tempo" - ecco perché esistono gli interessi!

2

of 10

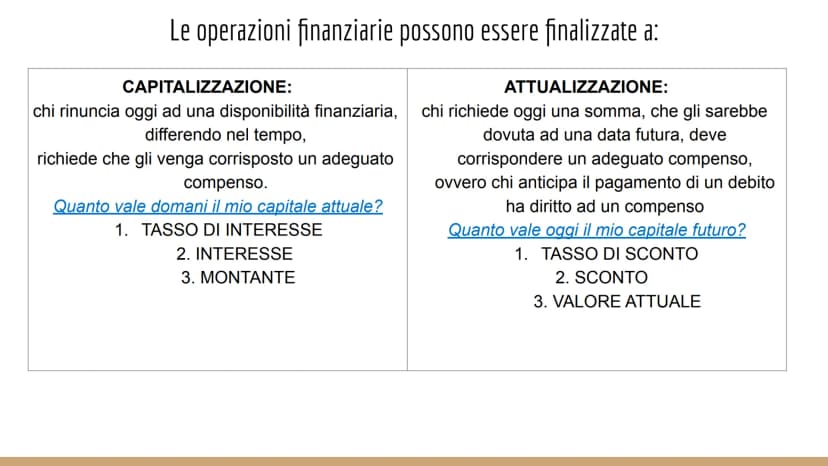

Capitalizzazione vs Attualizzazione

Nelle operazioni finanziarie hai due direzioni possibili, entrambe ugualmente importanti per gestire il tuo denaro.

La capitalizzazione risponde alla domanda "quanto varrà domani il mio capitale di oggi?". Quando rinunci a spendere soldi ora, pretendi giustamente un compenso. Dovrai calcolare il tasso di interesse, l'interesse guadagnato e il montante finale.

L'attualizzazione funziona al contrario: "quanto vale oggi un capitale che avrò in futuro?". Se qualcuno ti deve dei soldi tra un anno ma li vuoi subito, dovrai accettare una somma minore. Qui userai il tasso di sconto, lo sconto applicato e il valore attuale.

💡 Tip pratico: La capitalizzazione guarda al futuro (investimenti), l'attualizzazione al presente (anticipi e prestiti).

3

of 10

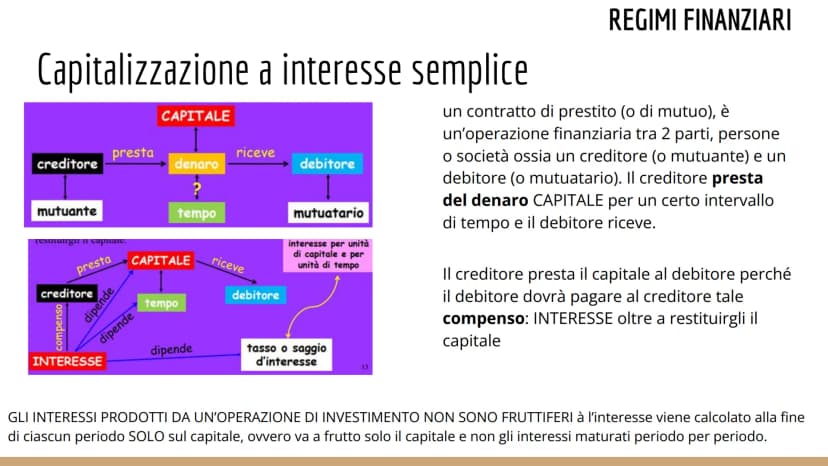

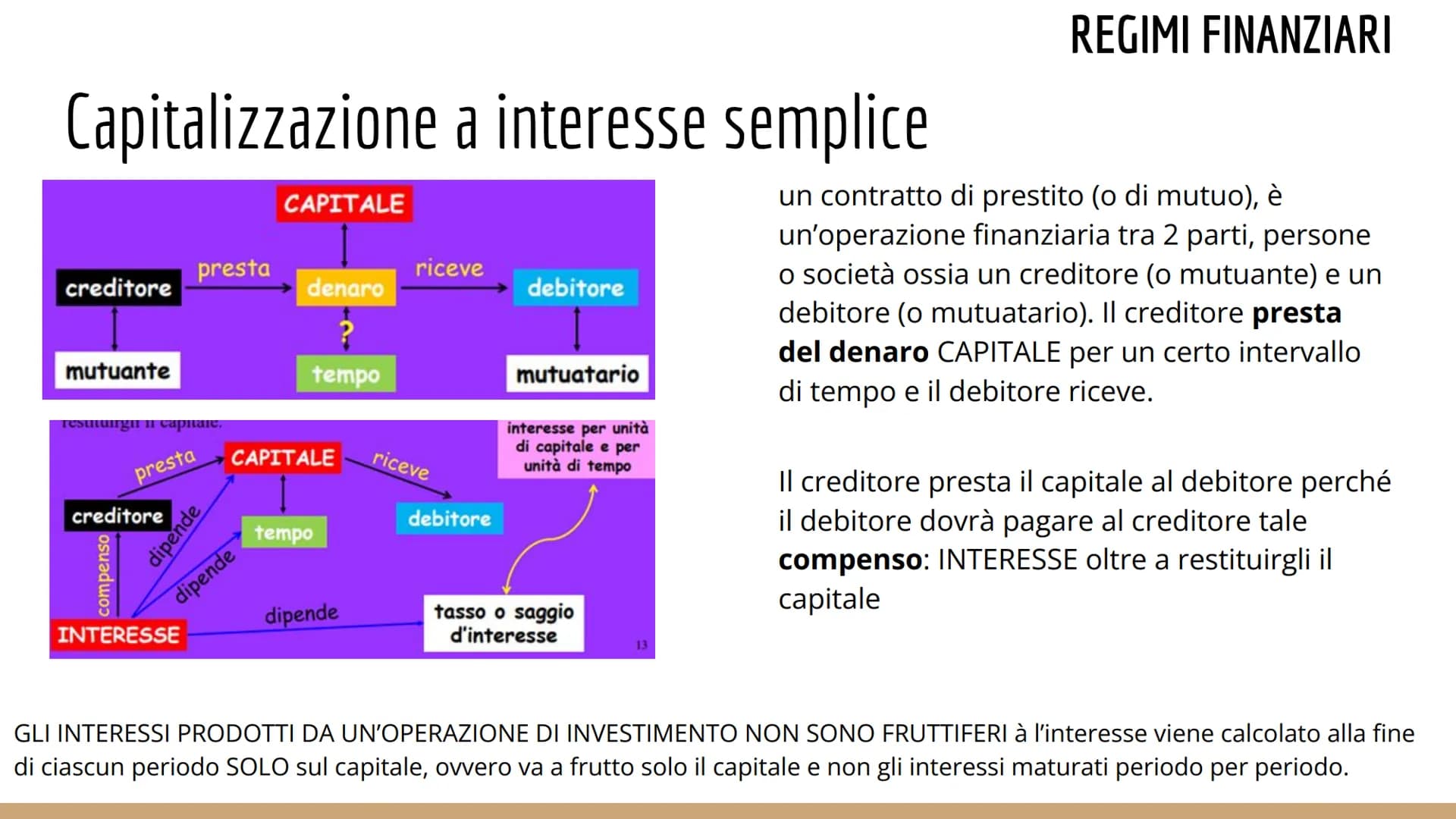

Il Regime dell'Interesse Semplice

Immagina di prestare €1000 a un amico: come funziona il meccanismo di restituzione? In un contratto di prestito hai sempre un creditore (chi presta) e un debitore (chi riceve).

Il creditore presta il capitale per un certo periodo e si aspetta due cose: la restituzione del capitale originale più un compenso chiamato interesse. È giusto no? Chi rinuncia ai propri soldi merita una ricompensa.

Nel regime a interesse semplice c'è una regola fondamentale: gli interessi non producono altri interessi. Questo significa che l'interesse viene calcolato sempre e solo sul capitale iniziale, mai sugli interessi già maturati.

La formula è semplice: solo il capitale "lavora" per te, mentre gli interessi accumulati restano "fermi" fino alla fine del contratto.

💡 Esempio veloce: Su €1000 al 5% annuo, ogni anno guadagni sempre €50, mai di più!

4

of 10

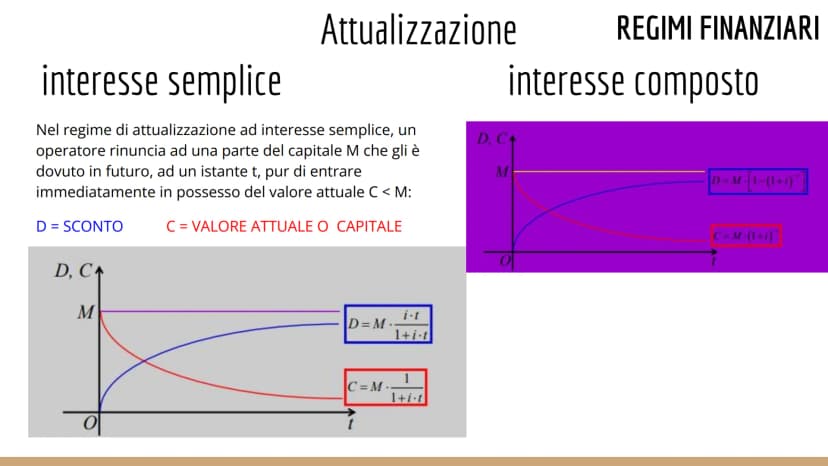

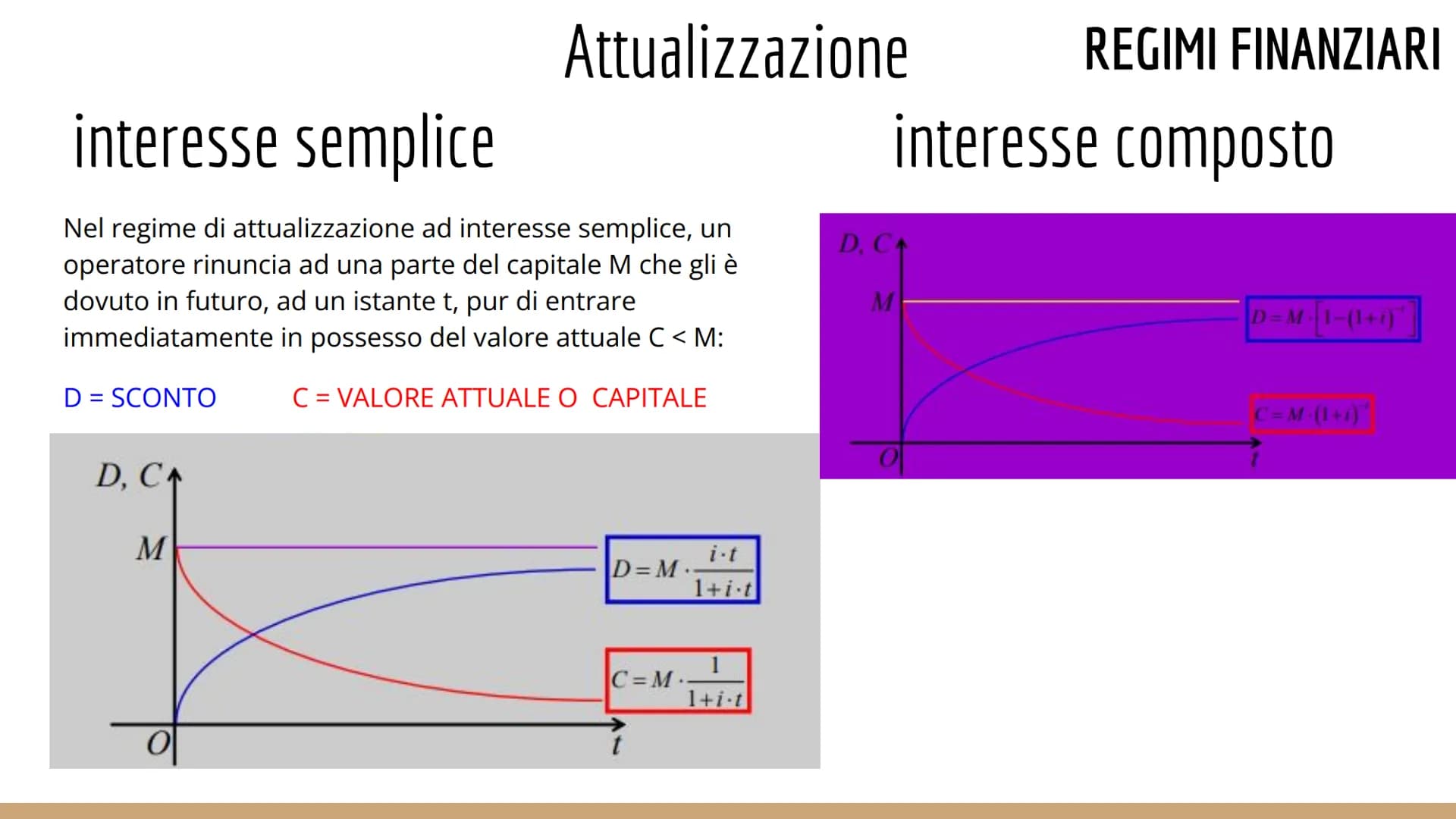

Attualizzazione: Semplice vs Composta

Quando vuoi anticipare un pagamento futuro, devi "scontare" il valore - ecco come funziona l'attualizzazione.

Nell'interesse semplice, se ti spettano €1000 tra un anno ma li vuoi oggi, rinunci a una parte (lo sconto) per avere subito il valore attuale. La formula è: D = M × (i×t)/ per lo sconto e C = M × 1/ per il capitale attuale.

Nell'interesse composto il calcolo cambia perché considera l'effetto moltiplicativo del tempo. Lo sconto diventa D = M × e il valore attuale C = M × ^-t.

La differenza? Nel regime composto il "costo del tempo" cresce in modo esponenziale, non lineare come nel semplice.

💡 Ricorda: Più il tempo è lungo, più conviene il regime composto per chi investe!

5

of 10

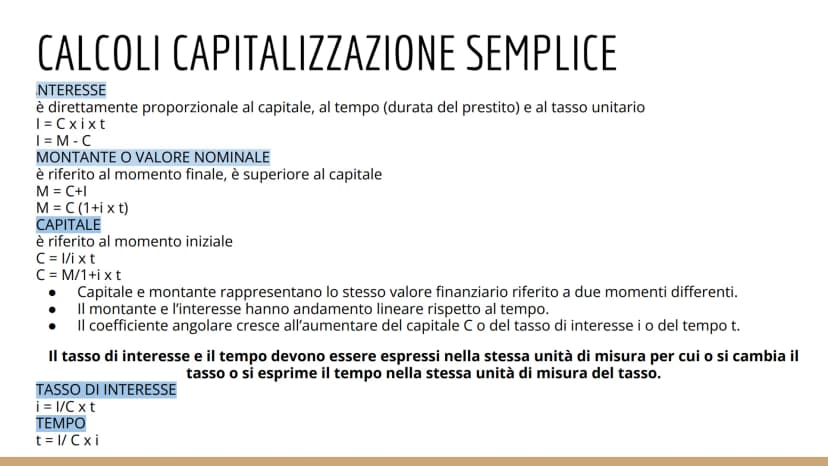

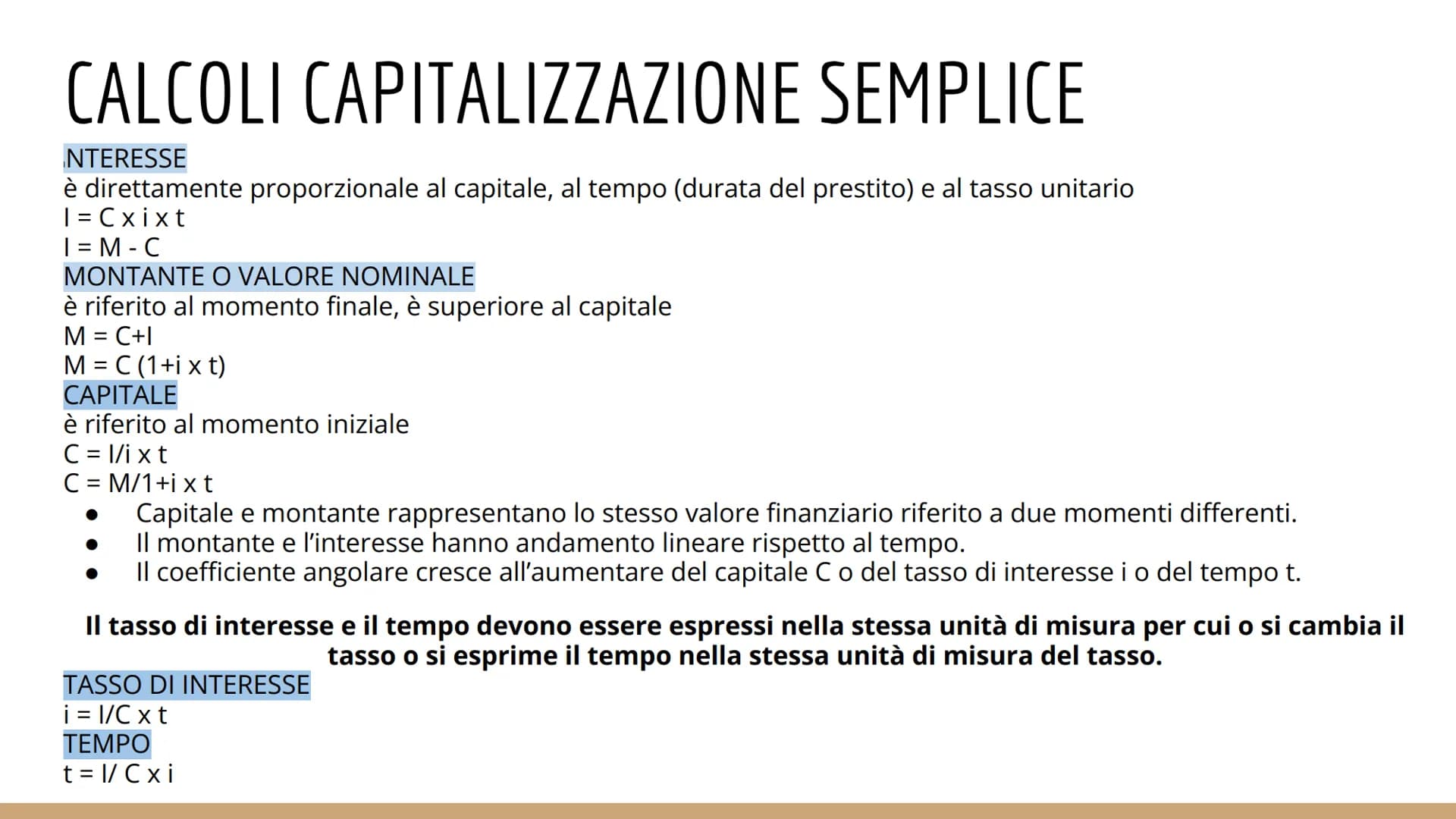

Formule della Capitalizzazione Semplice

Ora vediamo le formule pratiche che userai per calcolare investimenti a interesse semplice - sono più facili di quanto pensi!

L'interesse segue una regola proporzionale: I = C × i × t. Più capitale investi, più tempo aspetti, più alto è il tasso, più guadagni. L'interesse è anche la differenza tra montante e capitale: I = M - C.

Il montante è il tuo capitale finale: M = C + I oppure M = C. Il capitale si ricava da C = M/. Per il tasso usi i = I/(C × t) e per il tempo t = I/(C × i).

Attenzione cruciale: tasso e tempo devono avere la stessa unità di misura! Se il tasso è annuale, converti il tempo in anni o viceversa.

💡 Trucco: Il montante e l'interesse crescono linearmente - rappresentati su un grafico formano una retta!

6

of 10

Esempi Pratici di Calcolo

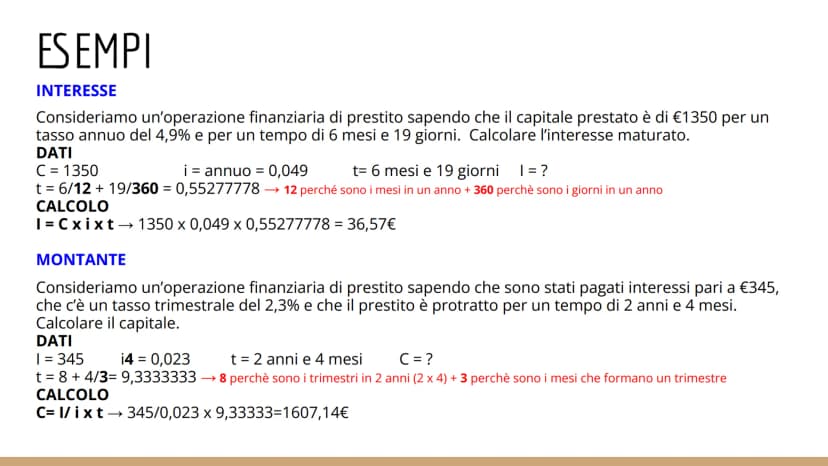

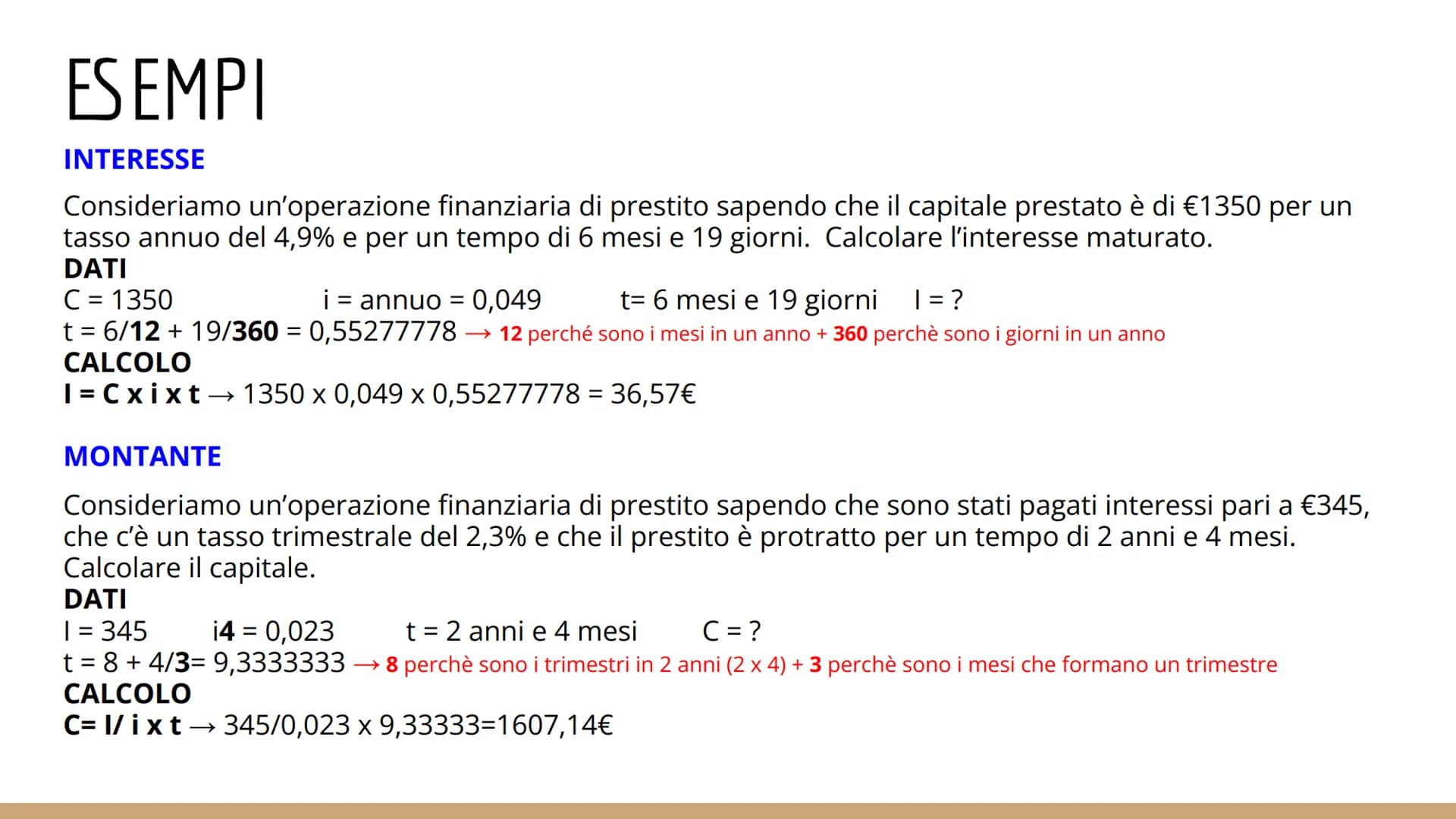

Mettiamo in pratica le formule con esempi concreti che potresti incontrare nella vita reale.

Calcolo dell'interesse: Presti €1350 al 4,9% annuo per 6 mesi e 19 giorni. Prima converti il tempo: 6/12 + 19/360 = 0,553 anni. Poi applichi I = C × i × t = 1350 × 0,049 × 0,553 = €36,57.

Calcolo del capitale: Se hai pagato €345 di interessi a un tasso trimestrale del 2,3% per 2 anni e 4 mesi, quanto avevi prestato? Tempo = 8 trimestri + 4/3 = 9,33 trimestri. Capitale = 345/(0,023 × 9,33) = €1607,14.

Nota come la conversione del tempo sia fondamentale: devi sempre allineare l'unità di misura del tasso con quella del tempo.

💡 Consiglio: Fai sempre attenzione alle conversioni di tempo - è l'errore più comune!

7

of 10

Altri Esempi di Calcolo

Continuiamo con esempi più complessi per padroneggiare completamente i calcoli dell'interesse semplice.

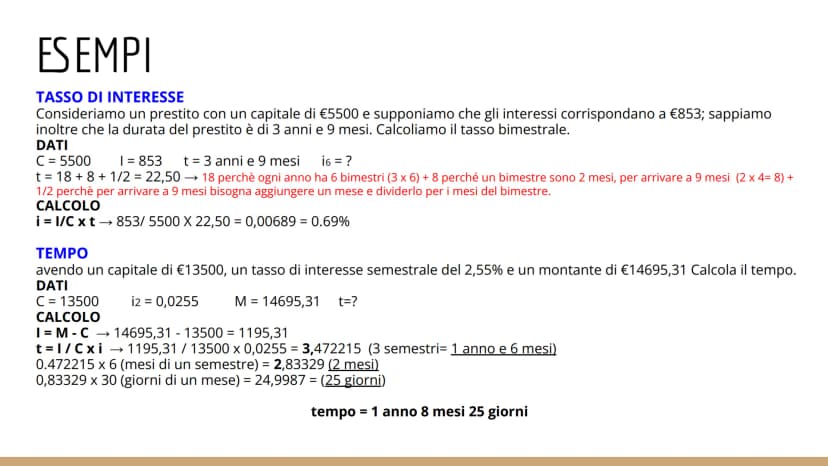

Calcolo del tasso: Con capitale €5500, interessi €853 e durata 3 anni e 9 mesi, quale tasso bimestrale hai applicato? Converti il tempo: 3×6 + 4 + 0,5 = 22,5 bimestri. Tasso = 853/(5500 × 22,5) = 0,69% bimestrale.

Calcolo del tempo: Capitale €13500, tasso semestrale 2,55%, montante €14695,31. Prima trovi l'interesse: 14695,31 - 13500 = €1195,31. Poi il tempo: 1195,31/(13500 × 0,0255) = 3,47 semestri = 1 anno, 8 mesi e 25 giorni.

La conversione finale richiede attenzione: 0,47 semestri × 6 mesi = 2,83 mesi, poi 0,83 mesi × 30 giorni = 25 giorni circa.

💡 Trucco: Per le conversioni di tempo, lavora sempre dal più grande al più piccolo (anni → mesi → giorni).

8

of 10

L'Interesse Composto: Il Potere della Capitalizzazione

Ora entriamo nel mondo dell'interesse composto - il vero segreto per far crescere i tuoi investimenti nel lungo periodo!

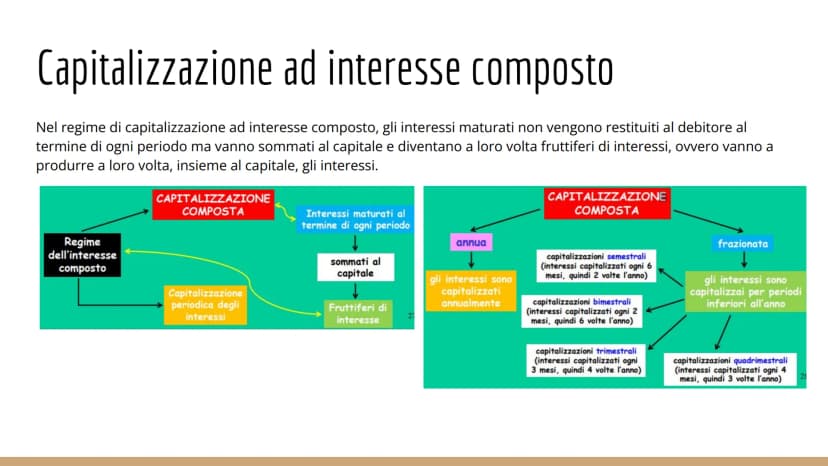

A differenza dell'interesse semplice, qui gli interessi maturati non vengono restituiti ma si sommano al capitale e diventano a loro volta fruttiferi di interessi. È come un effetto domino che amplifica i tuoi guadagni.

Puoi scegliere diversi tipi di capitalizzazione. La capitalizzazione annua accumula interessi una volta all'anno. La capitalizzazione frazionata lo fa più spesso: semestrale , trimestrale , bimestrale o quadrimestrale .

Più frequente è la capitalizzazione, più velocemente cresce il tuo capitale. È la differenza tra guadagnare "sugli interessi degli interessi" una volta all'anno o più volte!

💡 Fatto interessante: Einstein definiva l'interesse composto "l'ottava meraviglia del mondo"!

9

of 10

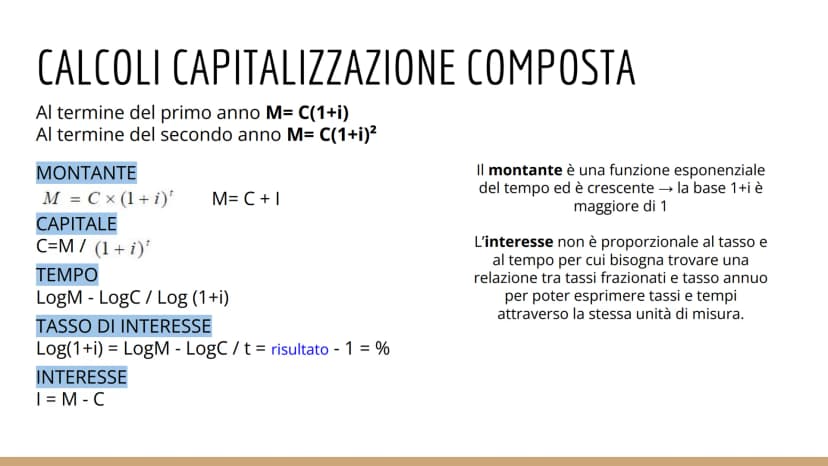

Formule dell'Interesse Composto

Le formule dell'interesse composto sono leggermente diverse ma molto più potenti per i tuoi investimenti a lungo termine.

Il montante segue una crescita esponenziale: M = C × ^t. Dopo il primo anno hai C, dopo il secondo C², e così via. Il capitale si ricava con C = M/^t.

Per il tempo usi i logaritmi: t = /Log. Per il tasso: Log = /t, poi sottrai 1 dal risultato. L'interesse rimane I = M - C.

La differenza fondamentale? Il montante cresce in modo esponenziale, non lineare. Questo significa che più tempo passa, più la crescita accelera - ecco perché l'interesse composto è così potente per investimenti di lunga durata.

💡 Ricorda: Con l'interesse composto, il tempo è il tuo migliore alleato!

10

of 10

Esempi Pratici di Interesse Composto

Vediamo come applicare le formule dell'interesse composto con esempi che mostrano la sua vera potenza.

Calcolo del tasso: €5000 diventano €6250 in 3 anni. Quale tasso hai applicato? Parti da 6250 = 5000³, quindi ³ = 1,25. Estraendo la radice cubica: 1+i = ³√1,25, quindi i = 0,08 = 8% annuo.

Calcolo del tempo: €1250 al 2,5% annuo per arrivare a €2500. Da 2500 = 1250(1,025)^t ottieni 2 = (1,025)^t. Usando i logaritmi: t = log(2)/log(1,025) = 28,07 anni, cioè circa 28 anni e 25 giorni.

Nota come i calcoli richiedano logaritmi e radici - è normale! L'interesse composto lavora con funzioni esponenziali, più complesse ma molto più redditizie.

💡 Consiglio: Usa sempre una calcolatrice scientifica per i calcoli dell'interesse composto!

We thought you’d never ask...

What is the Knowunity AI companion?

Our AI companion is specifically built for the needs of students. Based on the millions of content pieces we have on the platform we can provide truly meaningful and relevant answers to students. But its not only about answers, the companion is even more about guiding students through their daily learning challenges, with personalised study plans, quizzes or content pieces in the chat and 100% personalisation based on the students skills and developments.

Where can I download the Knowunity app?

You can download the app in the Google Play Store and in the Apple App Store.

Is Knowunity really free of charge?

That's right! Enjoy free access to study content, connect with fellow students, and get instant help – all at your fingertips.

Similar Content

Most popular content in Matematica

9E

Equazioni

esercizi

2ªm3,35715

I

i criteri di divisibilità

i criteri di divisibilità

1ªm1,4962

F

Fondamenti del Teorema di Pitagora

Identifica ipotenusa e cateti e apprendi la formula fondamentale del Teorema di Pitagora nei triangoli rettangoli.

2ªm2,8370

Formulario di mate

Spero possa esservi utile

3ªl5,242150

Matematica per la maturità

Appunti di tutti e cinque gli anni di matematica in vista della maturità (potrebbero mancare alcune cose).

3ªl2,39676

Derivate

Appunti di matematica sulle derivate

4ªl22,639528

Piano cartesiano e retta

Appunti

1ªl2,94762

Operazioni e prodotti notevoli

Operazioni con polinomi e prodotti notevoli

1ªl4,84980

Formulario di matematica maturità 2024

Tutte le formule per la prova d'esame di matematica della maturità

5ªl6,824175

Most popular content

9Riassunto patente B

Riassunto patente B - appunti presi a lezione

5ªl29,242943

Teoria patente b

Tutti gli argomenti per la patente

1ªl21,138685

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl40,0421,645

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,623216

I promessi sposi

Riassunti completi di tutti i 38 capitoli dei Promessi sposi.

2ªl14,090314

PATENTE

schemi per esame teorico della patente

Università22,067756

S

Sintesi finale di Analisi logica

Esercitazione completa di analisi logica su frasi articolate per consolidare la conoscenza di tutti i complementi.

3ªm5,5290

P

Present Simple vs Present Continuous

Develop the ability to choose correctly between the Present Simple for habits and the Present Continuous for ongoing actions.

3ªm4,2120

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6740

Can't find what you're looking for? Explore other subjects.

Students love us — and so will you.

4.6/5App Store

4.7/5Google Play

The app is very easy to use and well designed. I have found everything I was looking for so far and have been able to learn a lot from the presentations! I will definitely use the app for a class assignment! And of course it also helps a lot as an inspiration.

Stefan SiOS user

This app is really great. There are so many study notes and help [...]. My problem subject is French, for example, and the app has so many options for help. Thanks to this app, I have improved my French. I would recommend it to anyone.

Samantha KlichAndroid user

Wow, I am really amazed. I just tried the app because I've seen it advertised many times and was absolutely stunned. This app is THE HELP you want for school and above all, it offers so many things, such as workouts and fact sheets, which have been VERY helpful to me personally.

AnnaiOS user

Capitalizzazione Semplice e Composta: Guida Completa

La matematica finanziaria è fondamentale per capire come il denaro cambia valore nel tempo. Che tu stia pianificando un investimento o calcolando un prestito, questi concetti ti aiuteranno a prendere decisioni finanziarie più intelligenti.

1

of 10

Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Cos'è la Matematica Finanziaria

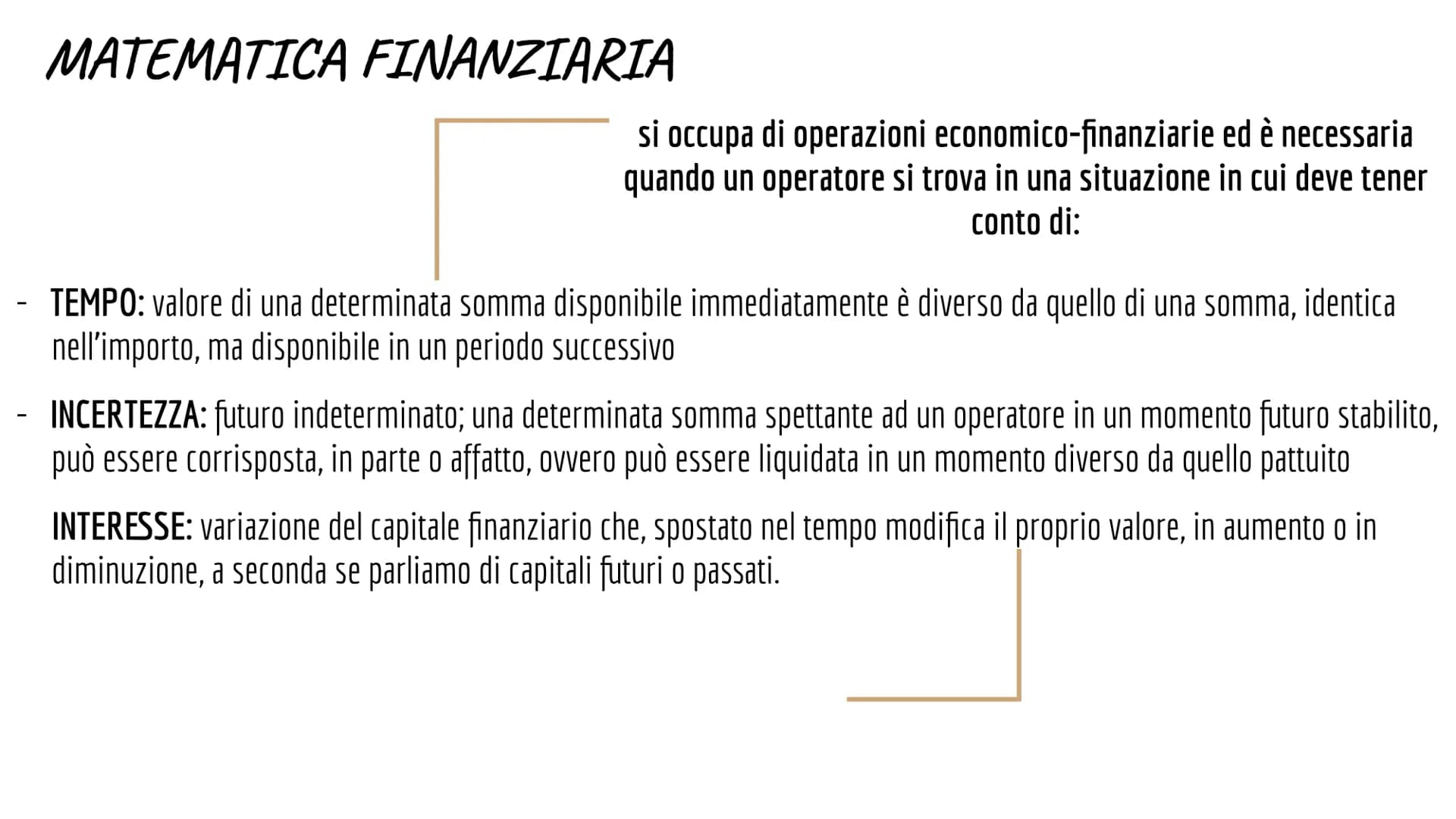

Ti sei mai chiesto perché €100 oggi valgono più di €100 tra un anno? La matematica finanziaria studia proprio questo fenomeno e ti serve ogni volta che devi considerare operazioni che coinvolgono denaro e tempo.

Ci sono tre fattori chiave da tenere presente. Il tempo fa sì che una somma disponibile subito abbia un valore diverso dalla stessa somma disponibile in futuro. L'incertezza del futuro può influenzare quando e quanto riceverai effettivamente.

L'interesse rappresenta la variazione del capitale nel tempo - può aumentare se parliamo di investimenti futuri o diminuire se consideriamo capitali del passato. Questi elementi sono alla base di tutte le operazioni finanziarie che incontrerai.

💡 Ricorda: Il denaro ha sempre un "costo del tempo" - ecco perché esistono gli interessi!

2

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

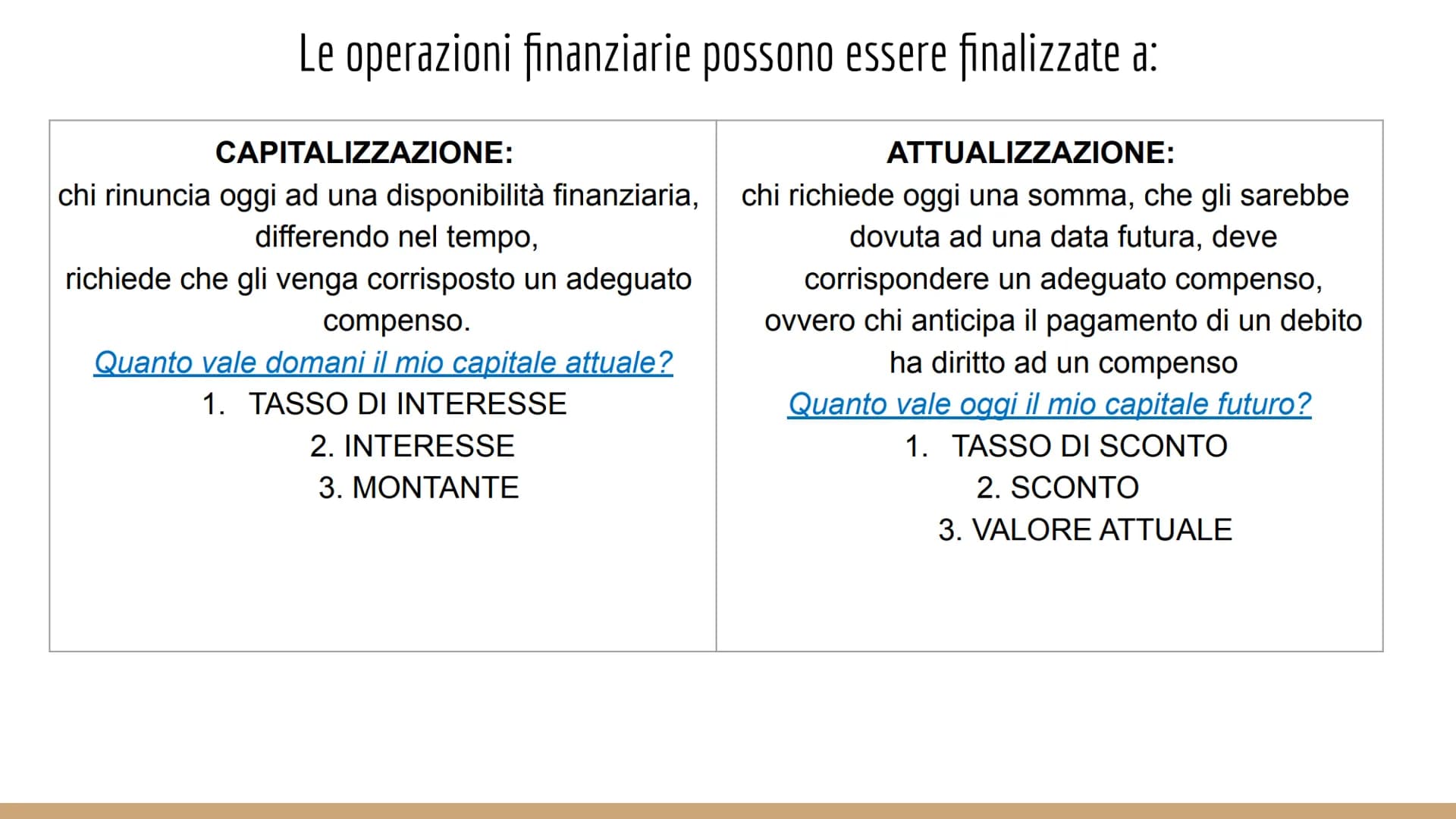

Capitalizzazione vs Attualizzazione

Nelle operazioni finanziarie hai due direzioni possibili, entrambe ugualmente importanti per gestire il tuo denaro.

La capitalizzazione risponde alla domanda "quanto varrà domani il mio capitale di oggi?". Quando rinunci a spendere soldi ora, pretendi giustamente un compenso. Dovrai calcolare il tasso di interesse, l'interesse guadagnato e il montante finale.

L'attualizzazione funziona al contrario: "quanto vale oggi un capitale che avrò in futuro?". Se qualcuno ti deve dei soldi tra un anno ma li vuoi subito, dovrai accettare una somma minore. Qui userai il tasso di sconto, lo sconto applicato e il valore attuale.

💡 Tip pratico: La capitalizzazione guarda al futuro (investimenti), l'attualizzazione al presente (anticipi e prestiti).

3

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Il Regime dell'Interesse Semplice

Immagina di prestare €1000 a un amico: come funziona il meccanismo di restituzione? In un contratto di prestito hai sempre un creditore (chi presta) e un debitore (chi riceve).

Il creditore presta il capitale per un certo periodo e si aspetta due cose: la restituzione del capitale originale più un compenso chiamato interesse. È giusto no? Chi rinuncia ai propri soldi merita una ricompensa.

Nel regime a interesse semplice c'è una regola fondamentale: gli interessi non producono altri interessi. Questo significa che l'interesse viene calcolato sempre e solo sul capitale iniziale, mai sugli interessi già maturati.

La formula è semplice: solo il capitale "lavora" per te, mentre gli interessi accumulati restano "fermi" fino alla fine del contratto.

💡 Esempio veloce: Su €1000 al 5% annuo, ogni anno guadagni sempre €50, mai di più!

4

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Attualizzazione: Semplice vs Composta

Quando vuoi anticipare un pagamento futuro, devi "scontare" il valore - ecco come funziona l'attualizzazione.

Nell'interesse semplice, se ti spettano €1000 tra un anno ma li vuoi oggi, rinunci a una parte (lo sconto) per avere subito il valore attuale. La formula è: D = M × (i×t)/ per lo sconto e C = M × 1/ per il capitale attuale.

Nell'interesse composto il calcolo cambia perché considera l'effetto moltiplicativo del tempo. Lo sconto diventa D = M × e il valore attuale C = M × ^-t.

La differenza? Nel regime composto il "costo del tempo" cresce in modo esponenziale, non lineare come nel semplice.

💡 Ricorda: Più il tempo è lungo, più conviene il regime composto per chi investe!

5

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Formule della Capitalizzazione Semplice

Ora vediamo le formule pratiche che userai per calcolare investimenti a interesse semplice - sono più facili di quanto pensi!

L'interesse segue una regola proporzionale: I = C × i × t. Più capitale investi, più tempo aspetti, più alto è il tasso, più guadagni. L'interesse è anche la differenza tra montante e capitale: I = M - C.

Il montante è il tuo capitale finale: M = C + I oppure M = C. Il capitale si ricava da C = M/. Per il tasso usi i = I/(C × t) e per il tempo t = I/(C × i).

Attenzione cruciale: tasso e tempo devono avere la stessa unità di misura! Se il tasso è annuale, converti il tempo in anni o viceversa.

💡 Trucco: Il montante e l'interesse crescono linearmente - rappresentati su un grafico formano una retta!

6

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Esempi Pratici di Calcolo

Mettiamo in pratica le formule con esempi concreti che potresti incontrare nella vita reale.

Calcolo dell'interesse: Presti €1350 al 4,9% annuo per 6 mesi e 19 giorni. Prima converti il tempo: 6/12 + 19/360 = 0,553 anni. Poi applichi I = C × i × t = 1350 × 0,049 × 0,553 = €36,57.

Calcolo del capitale: Se hai pagato €345 di interessi a un tasso trimestrale del 2,3% per 2 anni e 4 mesi, quanto avevi prestato? Tempo = 8 trimestri + 4/3 = 9,33 trimestri. Capitale = 345/(0,023 × 9,33) = €1607,14.

Nota come la conversione del tempo sia fondamentale: devi sempre allineare l'unità di misura del tasso con quella del tempo.

💡 Consiglio: Fai sempre attenzione alle conversioni di tempo - è l'errore più comune!

7

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Altri Esempi di Calcolo

Continuiamo con esempi più complessi per padroneggiare completamente i calcoli dell'interesse semplice.

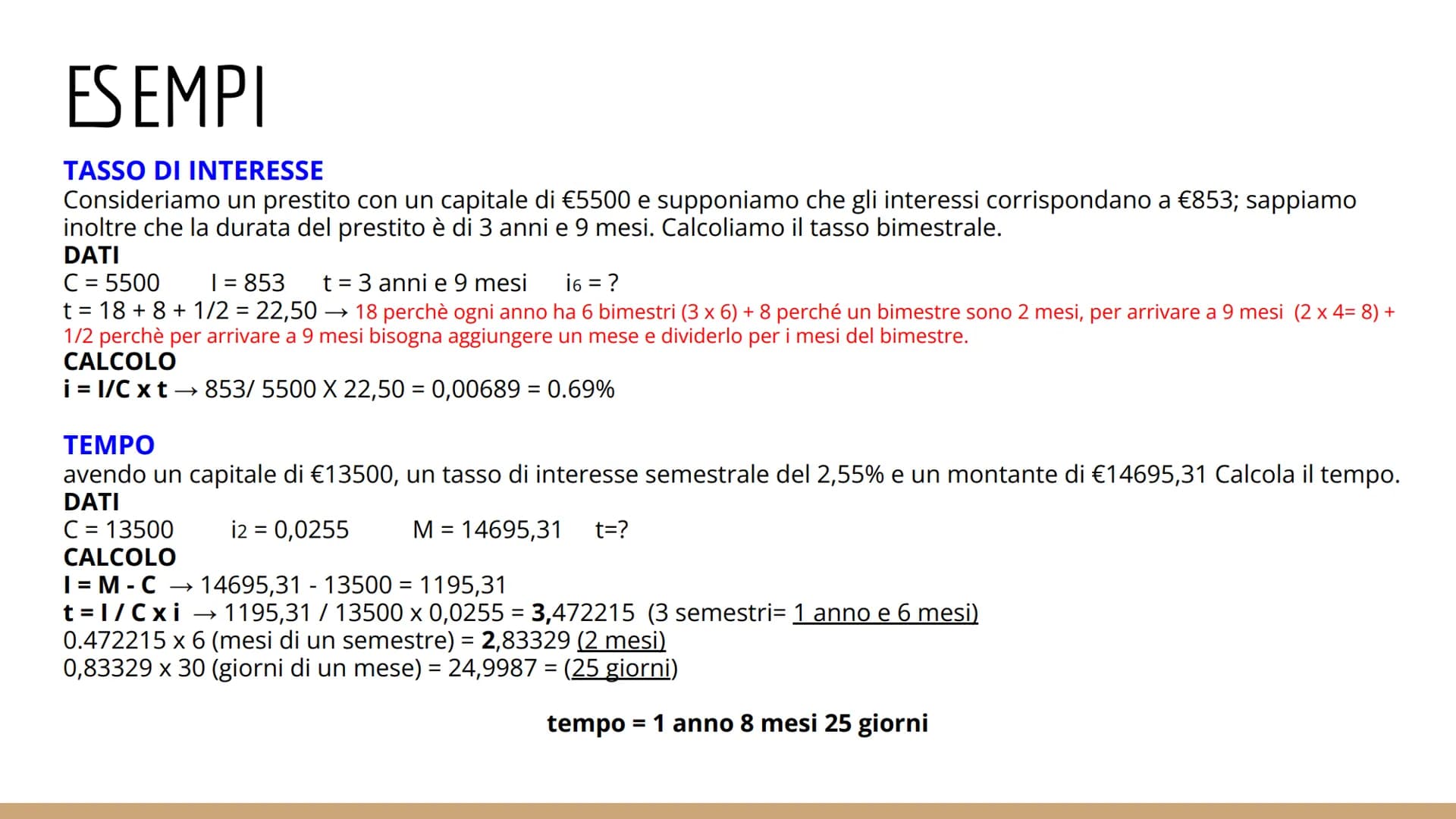

Calcolo del tasso: Con capitale €5500, interessi €853 e durata 3 anni e 9 mesi, quale tasso bimestrale hai applicato? Converti il tempo: 3×6 + 4 + 0,5 = 22,5 bimestri. Tasso = 853/(5500 × 22,5) = 0,69% bimestrale.

Calcolo del tempo: Capitale €13500, tasso semestrale 2,55%, montante €14695,31. Prima trovi l'interesse: 14695,31 - 13500 = €1195,31. Poi il tempo: 1195,31/(13500 × 0,0255) = 3,47 semestri = 1 anno, 8 mesi e 25 giorni.

La conversione finale richiede attenzione: 0,47 semestri × 6 mesi = 2,83 mesi, poi 0,83 mesi × 30 giorni = 25 giorni circa.

💡 Trucco: Per le conversioni di tempo, lavora sempre dal più grande al più piccolo (anni → mesi → giorni).

8

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

L'Interesse Composto: Il Potere della Capitalizzazione

Ora entriamo nel mondo dell'interesse composto - il vero segreto per far crescere i tuoi investimenti nel lungo periodo!

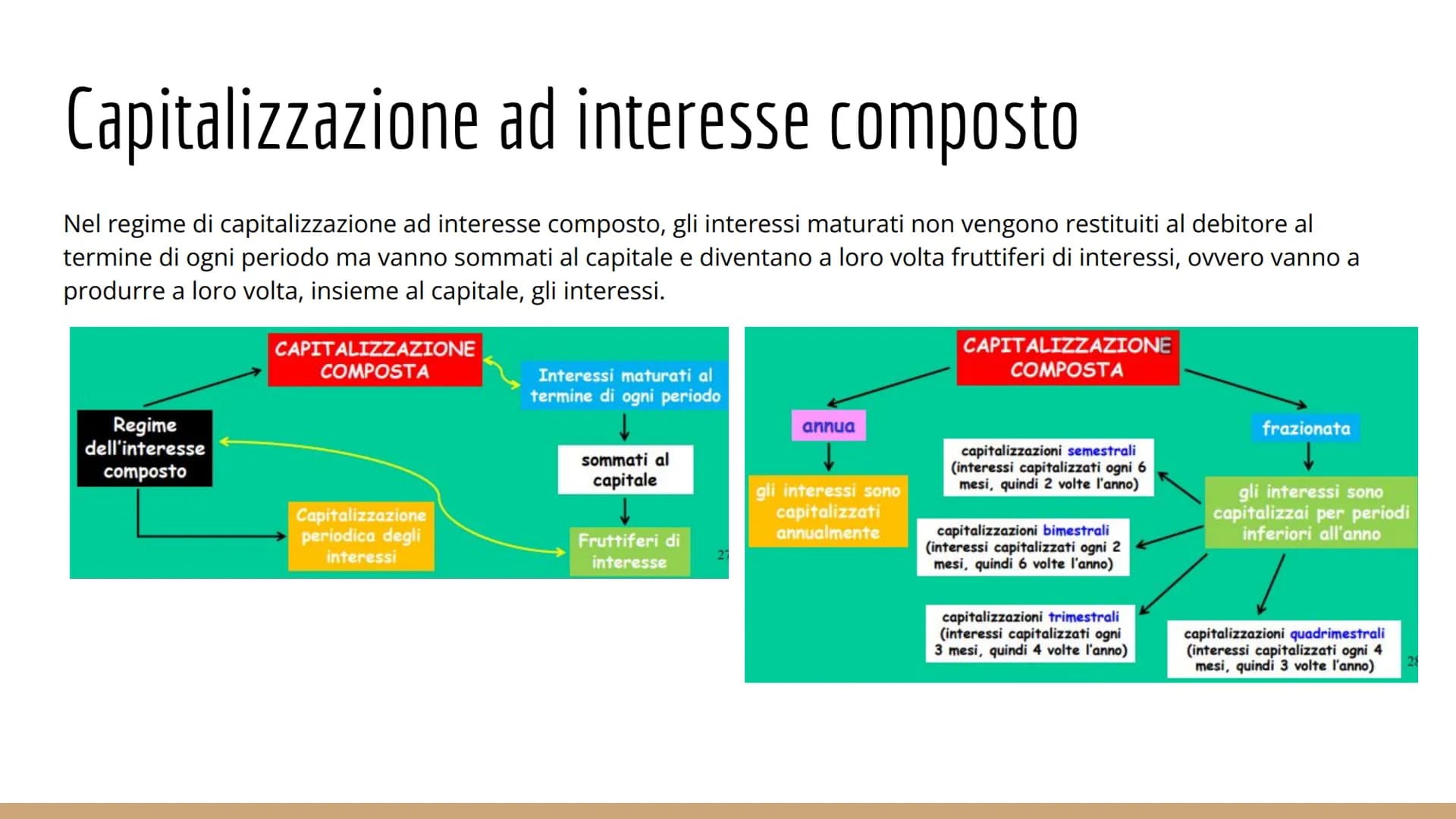

A differenza dell'interesse semplice, qui gli interessi maturati non vengono restituiti ma si sommano al capitale e diventano a loro volta fruttiferi di interessi. È come un effetto domino che amplifica i tuoi guadagni.

Puoi scegliere diversi tipi di capitalizzazione. La capitalizzazione annua accumula interessi una volta all'anno. La capitalizzazione frazionata lo fa più spesso: semestrale , trimestrale , bimestrale o quadrimestrale .

Più frequente è la capitalizzazione, più velocemente cresce il tuo capitale. È la differenza tra guadagnare "sugli interessi degli interessi" una volta all'anno o più volte!

💡 Fatto interessante: Einstein definiva l'interesse composto "l'ottava meraviglia del mondo"!

9

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Formule dell'Interesse Composto

Le formule dell'interesse composto sono leggermente diverse ma molto più potenti per i tuoi investimenti a lungo termine.

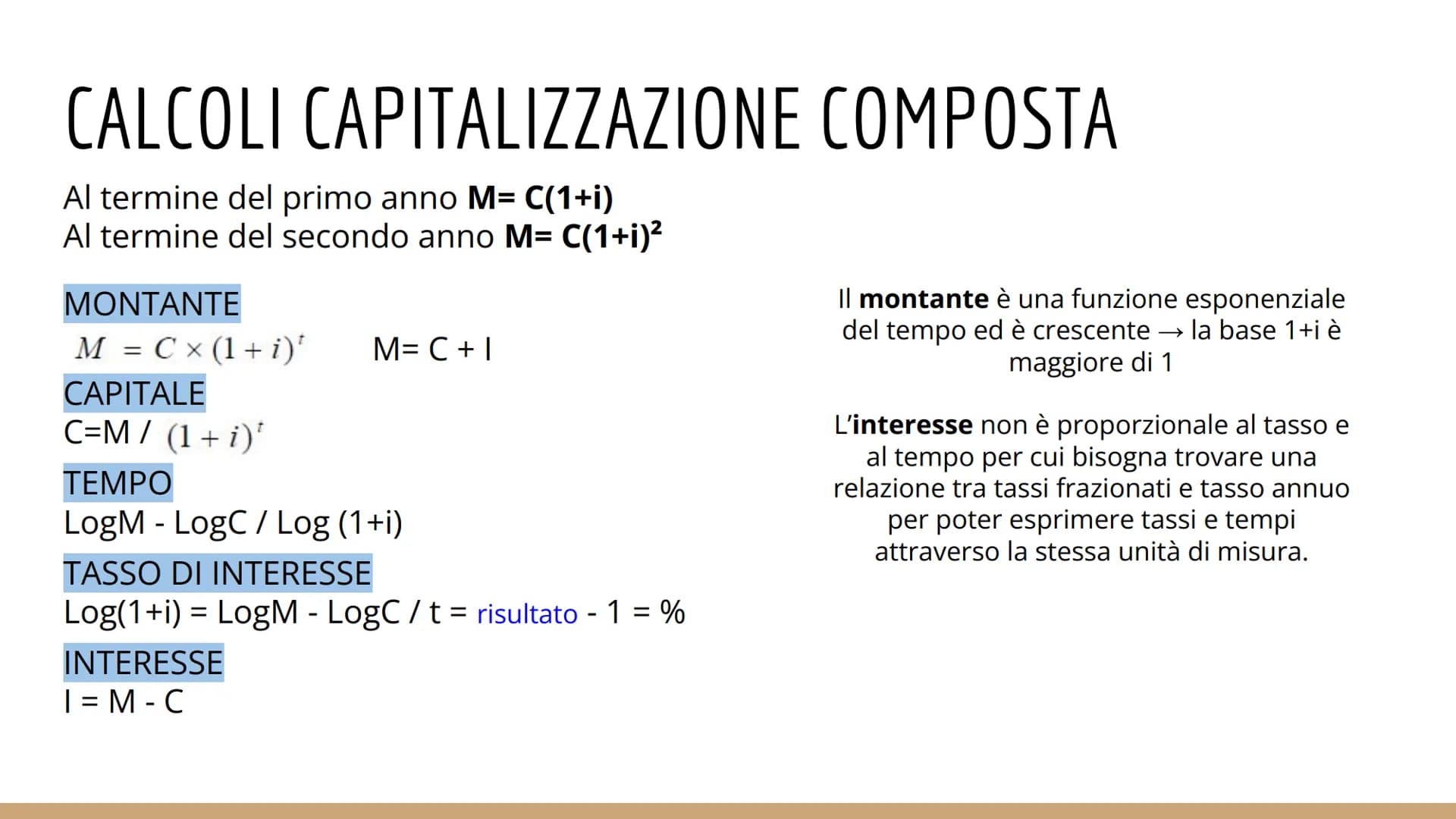

Il montante segue una crescita esponenziale: M = C × ^t. Dopo il primo anno hai C, dopo il secondo C², e così via. Il capitale si ricava con C = M/^t.

Per il tempo usi i logaritmi: t = /Log. Per il tasso: Log = /t, poi sottrai 1 dal risultato. L'interesse rimane I = M - C.

La differenza fondamentale? Il montante cresce in modo esponenziale, non lineare. Questo significa che più tempo passa, più la crescita accelera - ecco perché l'interesse composto è così potente per investimenti di lunga durata.

💡 Ricorda: Con l'interesse composto, il tempo è il tuo migliore alleato!

10

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Esempi Pratici di Interesse Composto

Vediamo come applicare le formule dell'interesse composto con esempi che mostrano la sua vera potenza.

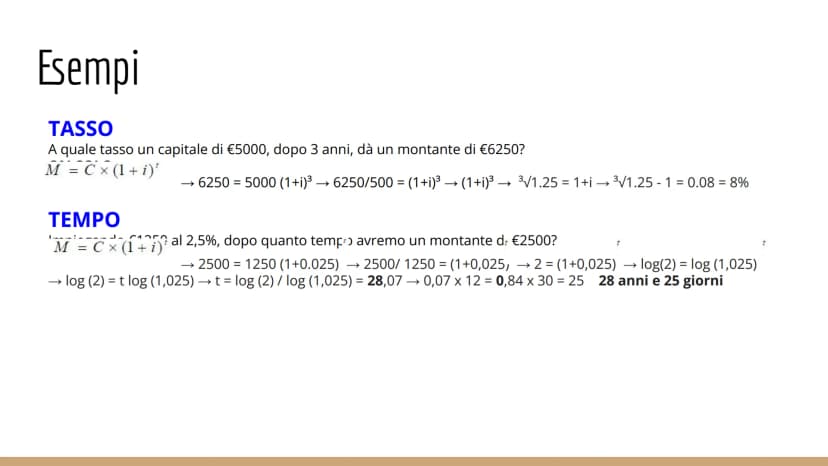

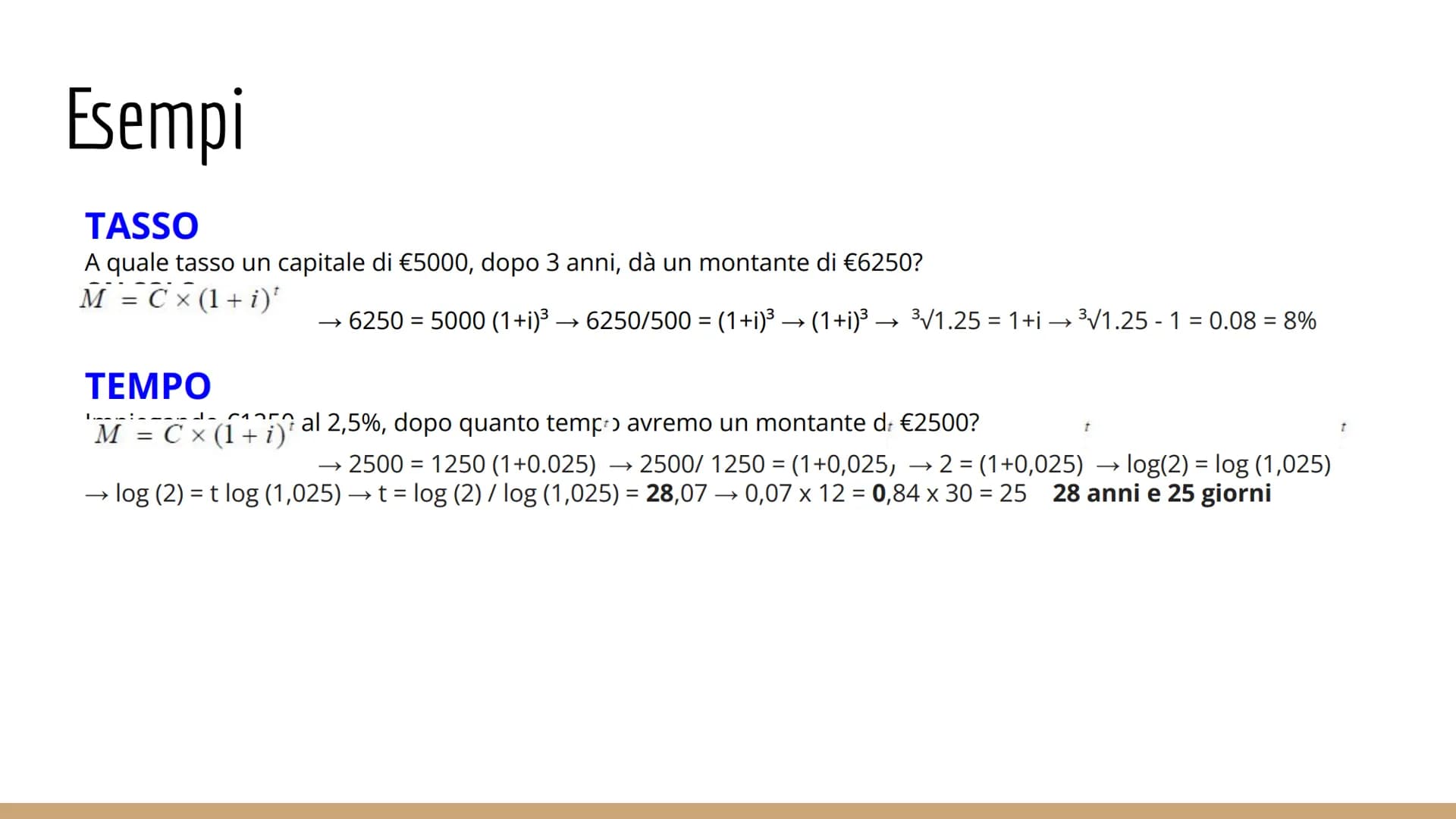

Calcolo del tasso: €5000 diventano €6250 in 3 anni. Quale tasso hai applicato? Parti da 6250 = 5000³, quindi ³ = 1,25. Estraendo la radice cubica: 1+i = ³√1,25, quindi i = 0,08 = 8% annuo.

Calcolo del tempo: €1250 al 2,5% annuo per arrivare a €2500. Da 2500 = 1250(1,025)^t ottieni 2 = (1,025)^t. Usando i logaritmi: t = log(2)/log(1,025) = 28,07 anni, cioè circa 28 anni e 25 giorni.

Nota come i calcoli richiedano logaritmi e radici - è normale! L'interesse composto lavora con funzioni esponenziali, più complesse ma molto più redditizie.

💡 Consiglio: Usa sempre una calcolatrice scientifica per i calcoli dell'interesse composto!

We thought you’d never ask...

What is the Knowunity AI companion?

Our AI companion is specifically built for the needs of students. Based on the millions of content pieces we have on the platform we can provide truly meaningful and relevant answers to students. But its not only about answers, the companion is even more about guiding students through their daily learning challenges, with personalised study plans, quizzes or content pieces in the chat and 100% personalisation based on the students skills and developments.

Where can I download the Knowunity app?

You can download the app in the Google Play Store and in the Apple App Store.

Is Knowunity really free of charge?

That's right! Enjoy free access to study content, connect with fellow students, and get instant help – all at your fingertips.

Similar Content

Most popular content in Matematica

9E

Equazioni

esercizi

2ªm3,35715

I

i criteri di divisibilità

i criteri di divisibilità

1ªm1,4962

F

Fondamenti del Teorema di Pitagora

Identifica ipotenusa e cateti e apprendi la formula fondamentale del Teorema di Pitagora nei triangoli rettangoli.

2ªm2,8370

Formulario di mate

Spero possa esservi utile

3ªl5,242150

Matematica per la maturità

Appunti di tutti e cinque gli anni di matematica in vista della maturità (potrebbero mancare alcune cose).

3ªl2,39676

Derivate

Appunti di matematica sulle derivate

4ªl22,639528

Piano cartesiano e retta

Appunti

1ªl2,94762

Operazioni e prodotti notevoli

Operazioni con polinomi e prodotti notevoli

1ªl4,84980

Formulario di matematica maturità 2024

Tutte le formule per la prova d'esame di matematica della maturità

5ªl6,824175

Most popular content

9Riassunto patente B

Riassunto patente B - appunti presi a lezione

5ªl29,242943

Teoria patente b

Tutti gli argomenti per la patente

1ªl21,138685

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl40,0421,645

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,623216

I promessi sposi

Riassunti completi di tutti i 38 capitoli dei Promessi sposi.

2ªl14,090314

PATENTE

schemi per esame teorico della patente

Università22,067756

S

Sintesi finale di Analisi logica

Esercitazione completa di analisi logica su frasi articolate per consolidare la conoscenza di tutti i complementi.

3ªm5,5290

P

Present Simple vs Present Continuous

Develop the ability to choose correctly between the Present Simple for habits and the Present Continuous for ongoing actions.

3ªm4,2120

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6740

Can't find what you're looking for? Explore other subjects.

Students love us — and so will you.

4.6/5App Store

4.7/5Google Play

The app is very easy to use and well designed. I have found everything I was looking for so far and have been able to learn a lot from the presentations! I will definitely use the app for a class assignment! And of course it also helps a lot as an inspiration.

Stefan SiOS user

This app is really great. There are so many study notes and help [...]. My problem subject is French, for example, and the app has so many options for help. Thanks to this app, I have improved my French. I would recommend it to anyone.

Samantha KlichAndroid user

Wow, I am really amazed. I just tried the app because I've seen it advertised many times and was absolutely stunned. This app is THE HELP you want for school and above all, it offers so many things, such as workouts and fact sheets, which have been VERY helpful to me personally.

AnnaiOS user