El Plan Único de Cuentas (PUC) es un sistema de...

Guía del Plan Único de Cuentas (PUC) para Contabilidad

S

Sofíacarreñofuentes @sofacarreofuent

1 / 10

1

of 10

¿Qué es el Plan Único de Cuentas (PUC)?

El PUC es un catálogo estandarizado de cuentas que busca crear uniformidad en el registro contable de todas las operaciones económicas realizadas por comerciantes. Su objetivo principal es garantizar la transparencia, claridad y comparabilidad de la información financiera.

La codificación del PUC está organizada en diferentes niveles:

- Clase: primer dígito

- Grupo: dos primeros dígitos

- Cuenta: cuatro primeros dígitos

- Subcuenta: seis primeros dígitos

El PUC clasifica todas las cuentas en 9 clases principales: Activo (1), Pasivo (2), Patrimonio (3), Ingresos (4), Gastos (5), Costos de Ventas (6), Costos de Producción (7), y Cuentas de Orden Deudoras (8) y Acreedoras (9).

💡 ¡Dato clave! Las clases 1, 2 y 3 conforman el balance general, mientras que las clases 4, 5, 6 y 7 forman el estado de resultados (ganancias y pérdidas).

2

of 10

Marco Legal y Aplicación

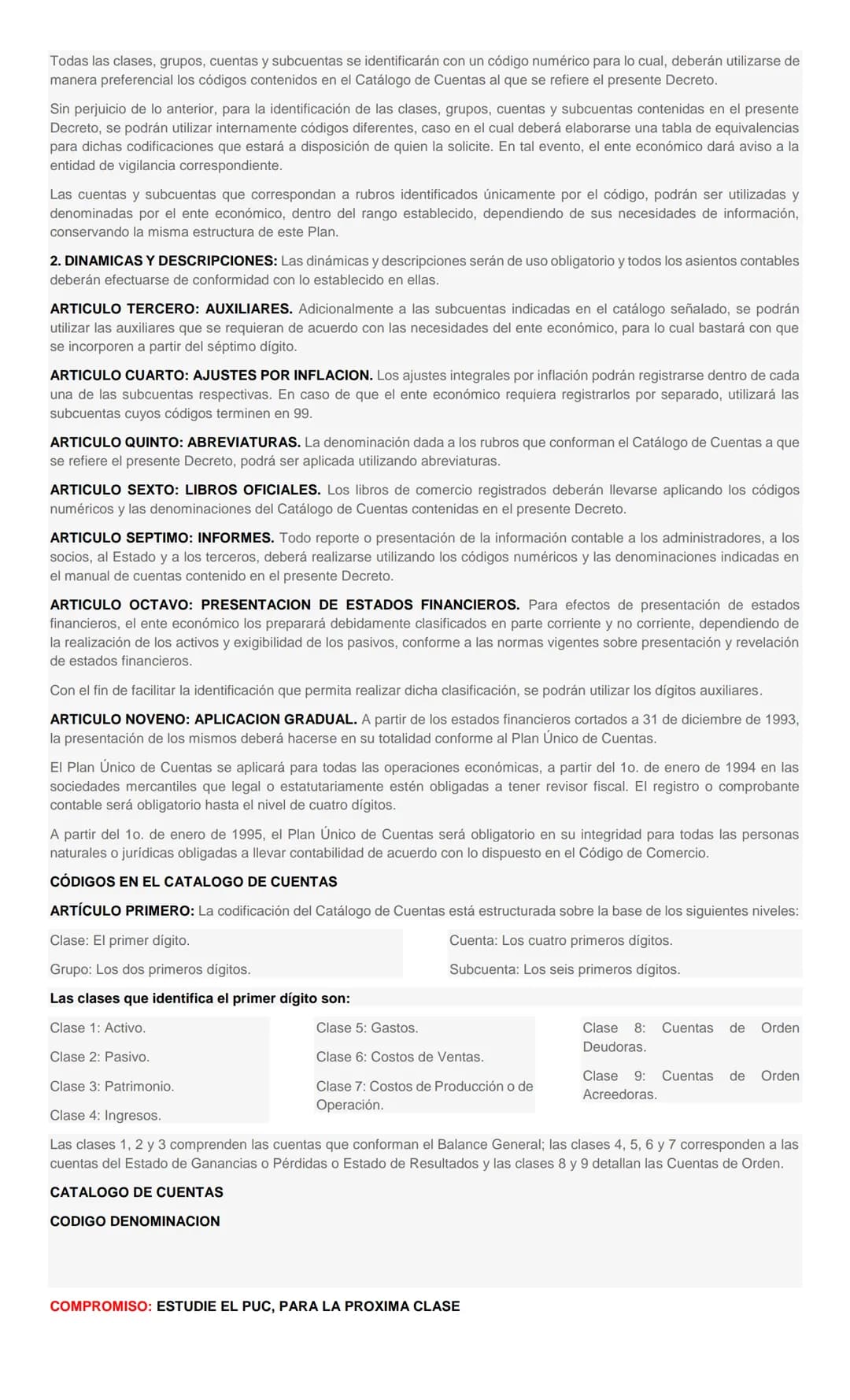

El PUC debe ser aplicado obligatoriamente por todas las personas naturales o jurídicas que estén obligadas a llevar contabilidad según el Código de Comercio. Este requisito convierte al PUC en un elemento fundamental para cualquier empresa colombiana.

Las normas de aplicación del PUC establecen que:

- El catálogo y su estructura son de uso obligatorio

- En la contabilidad no pueden usarse clases, grupos o cuentas diferentes a las previstas

- Los asientos contables deben seguir las dinámicas y descripciones establecidas

Aunque los códigos son obligatorios, las empresas pueden usar internamente codificaciones diferentes siempre que tengan una tabla de equivalencias disponible y den aviso a la entidad de vigilancia correspondiente.

A partir del nivel de subcuentas, cada empresa puede crear auxiliares adicionales para detallar mejor su información financiera, comenzando desde el séptimo dígito.

🔍 Recuerda: Todos los libros contables, reportes financieros y estados financieros deben utilizar los códigos y denominaciones del PUC para facilitar su interpretación y comparación.

3

of 10

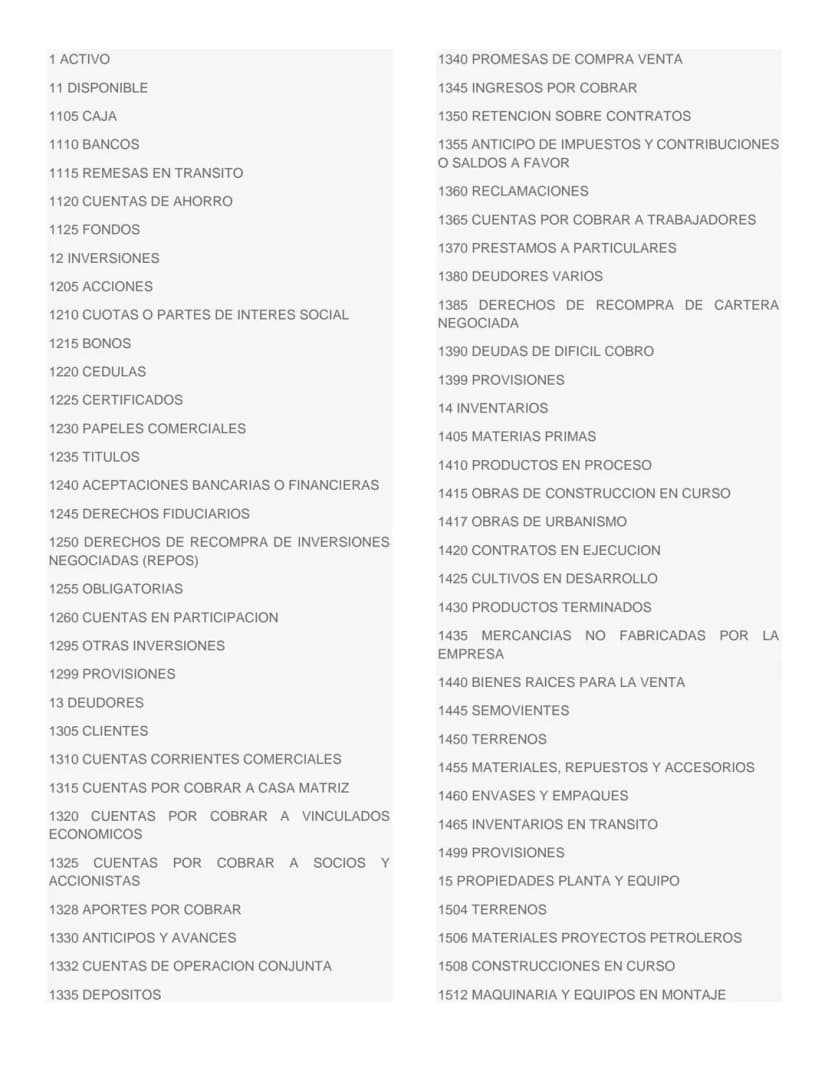

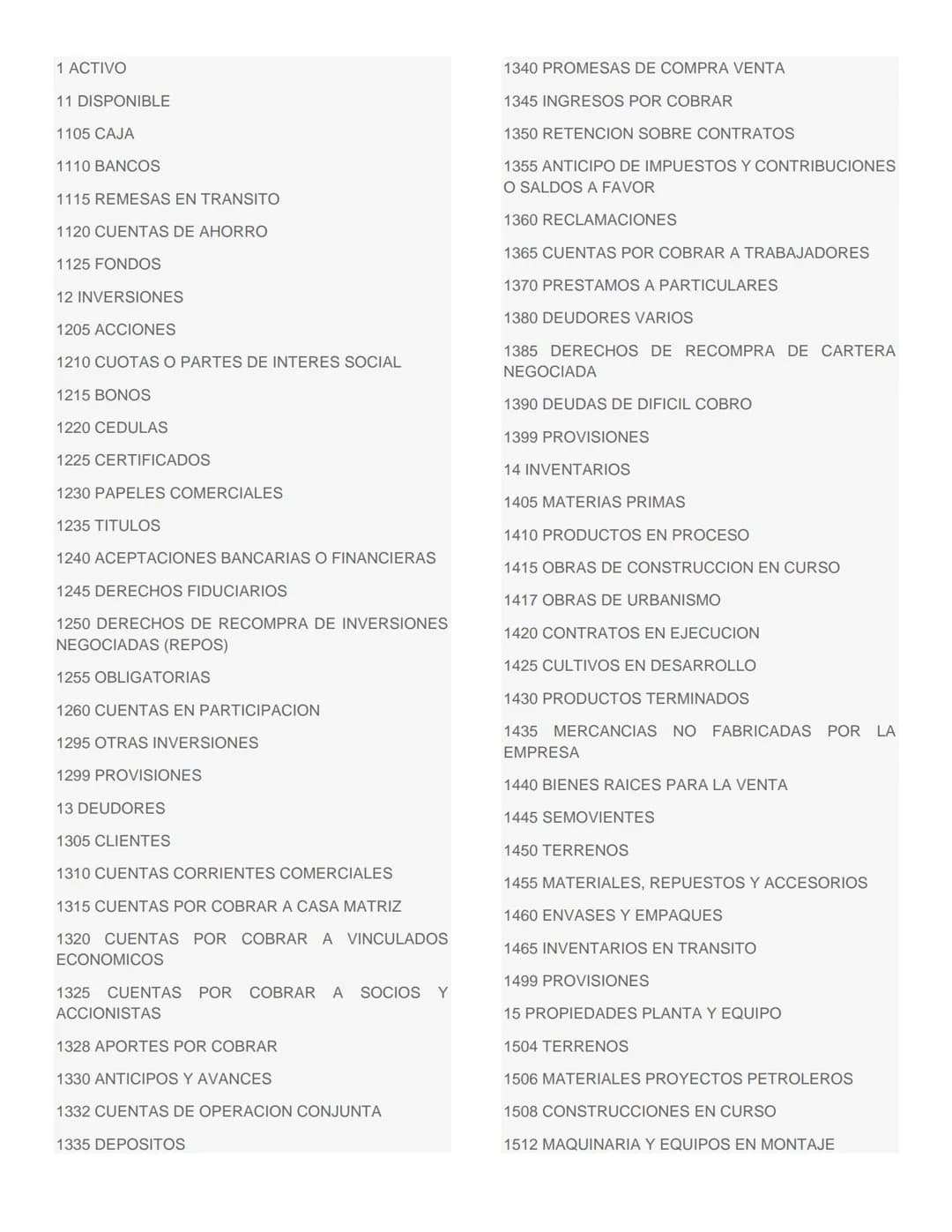

Catálogo de Cuentas: Activos (Parte 1)

Los activos representan todos los bienes y derechos que posee una empresa. Estos están codificados con el número 1 y se dividen en varios grupos importantes:

11 DISPONIBLE: Representa el dinero que la empresa puede usar inmediatamente

- 1105 Caja: Dinero en efectivo

- 1110 Bancos: Dinero en cuentas bancarias

- 1120 Cuentas de ahorro

12 INVERSIONES: Recursos colocados en títulos valores o entidades

- 1205 Acciones: Participación en otras empresas

- 1215 Bonos: Títulos de deuda

- 1225 Certificados

13 DEUDORES: Representa derechos a recibir dinero

- 1305 Clientes: Ventas a crédito

- 1325 Cuentas por cobrar a socios

- 1355 Anticipo de impuestos

- 1365 Cuentas por cobrar a trabajadores

14 INVENTARIOS: Bienes disponibles para la venta o producción

- 1405 Materias primas

- 1430 Productos terminados

- 1435 Mercancías no fabricadas por la empresa

💡 Consejo práctico: Memoriza las clases y sus principales grupos (dos primeros dígitos) para facilitar la identificación rápida de cualquier cuenta en el PUC.

4

of 10

Catálogo de Cuentas: Activos (Parte 2)

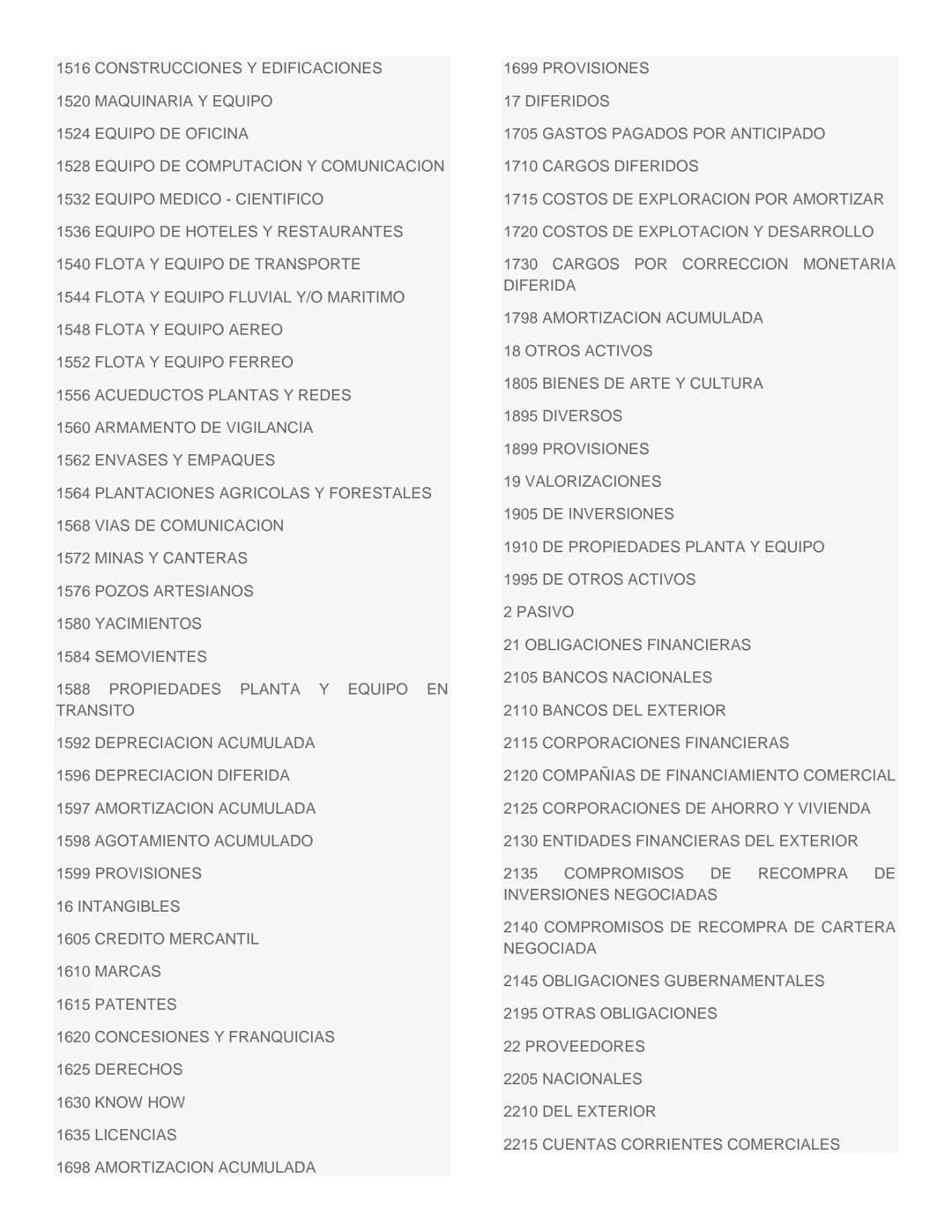

15 PROPIEDADES PLANTA Y EQUIPO: Bienes tangibles utilizados en la operación

- 1504 Terrenos: Propiedades sin depreciación

- 1516 Construcciones y edificaciones: Inmuebles de la empresa

- 1520 Maquinaria y equipo: Máquinas para producción

- 1524 Equipo de oficina: Muebles y enseres

- 1528 Equipo de computación y comunicación

- 1540 Flota y equipo de transporte: Vehículos

Estos activos tienen cuentas asociadas para registrar su desgaste:

- 1592 Depreciación acumulada

- 1599 Provisiones

16 INTANGIBLES: Bienes no físicos que generan derechos

- 1605 Crédito mercantil

- 1610 Marcas

- 1615 Patentes

17 DIFERIDOS: Gastos ya pagados pero pendientes de uso

- 1705 Gastos pagados por anticipado

- 1710 Cargos diferidos

19 VALORIZACIONES: Aumentos en el valor comercial de ciertos activos

- 1905 De inversiones

- 1910 De propiedades planta y equipo

🔍 Importante: En contabilidad, la propiedad, planta y equipo representa uno de los grupos de activos más significativos para muchas empresas, por lo que su correcta clasificación es fundamental.

5

of 10

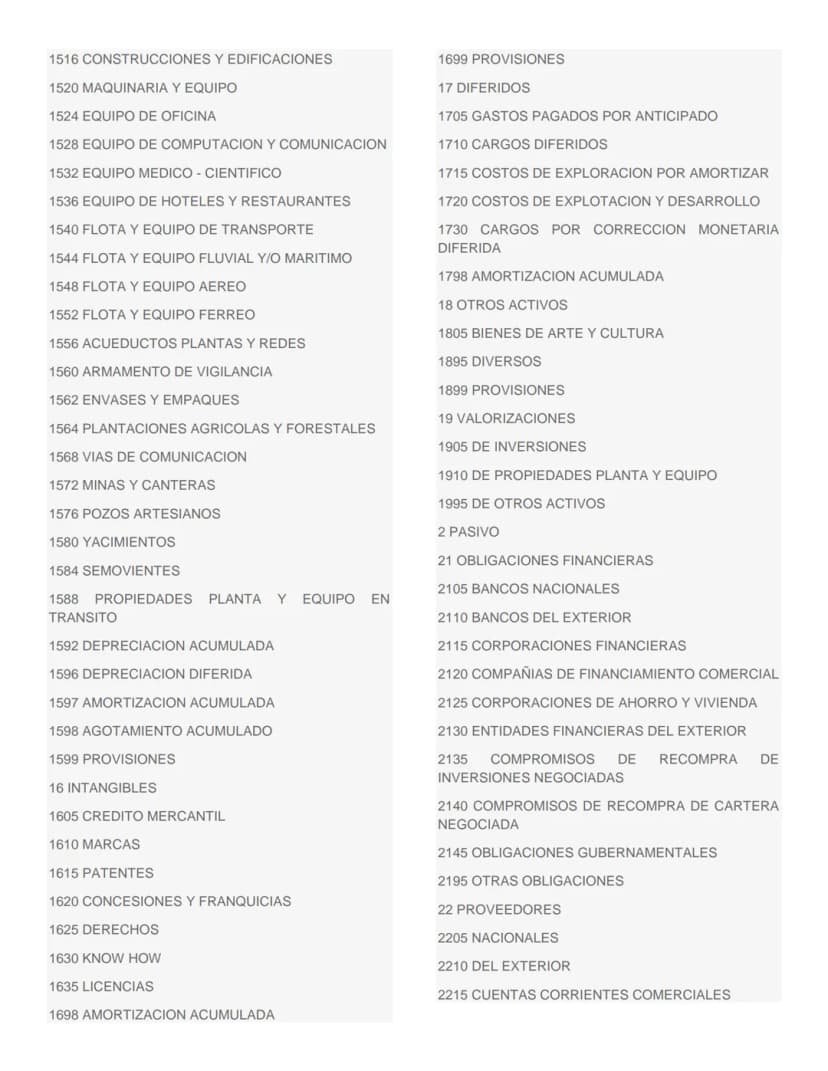

Catálogo de Cuentas: Pasivos

Los pasivos (clase 2) representan todas las obligaciones que tiene la empresa con terceros. Vamos a conocer los principales grupos:

21 OBLIGACIONES FINANCIERAS: Deudas con entidades financieras

- 2105 Bancos nacionales

- 2110 Bancos del exterior

22 PROVEEDORES: Deudas por compra de bienes o servicios

- 2205 Nacionales

- 2210 Del exterior

23 CUENTAS POR PAGAR: Otras obligaciones diferentes a proveedores

- 2335 Costos y gastos por pagar

- 2355 Deudas con accionistas o socios

- 2365 Retención en la fuente

- 2370 Retenciones y aportes de nómina

24 IMPUESTOS, GRAVÁMENES Y TASAS: Obligaciones tributarias

- 2404 De renta y complementarios

- 2408 Impuesto sobre las ventas por pagar

- 2412 De industria y comercio

25 OBLIGACIONES LABORALES: Deudas con empleados

- 2505 Salarios por pagar

- 2510 Cesantías consolidadas

- 2515 Intereses sobre cesantías

⚠️ Recuerda: Los pasivos deben clasificarse como corrientes (a pagar en menos de un año) y no corrientes (a pagar en más de un año) cuando se presentan en los estados financieros.

6

of 10

Catálogo de Cuentas: Patrimonio e Ingresos

PATRIMONIO (CLASE 3): Representa el valor residual de los activos después de deducir los pasivos.

Los principales grupos del patrimonio son:

- 31 CAPITAL SOCIAL: Aportes de los socios

- 3105 Capital suscrito y pagado

- 3115 Aportes sociales

- 32 SUPERÁVIT DE CAPITAL: Valores adicionales al capital

- 3205 Prima en colocación de acciones

- 33 RESERVAS: Parte de las utilidades retenidas

- 3305 Reservas obligatorias

- 36 RESULTADOS DEL EJERCICIO:

- 3605 Utilidad del ejercicio

- 3610 Pérdida del ejercicio

INGRESOS (CLASE 4): Representan beneficios económicos durante el período.

Los principales grupos de ingresos son:

- 41 OPERACIONALES: Actividades principales

- 4135 Comercio al por mayor y al por menor

- 4140 Hoteles y restaurantes

- 4155 Actividades inmobiliarias

- 4160 Enseñanza

- 42 NO OPERACIONALES: Ingresos secundarios

- 4210 Financieros

- 4245 Utilidad en venta de propiedades, planta y equipo

💡 Consejo útil: Siempre verifica si estás registrando un ingreso operacional (relacionado con el objeto social de la empresa) o no operacional (extraordinario o secundario).

7

of 10

Catálogo de Cuentas: Gastos y Costos

GASTOS (CLASE 5): Disminuciones en los beneficios económicos durante el período.

Los gastos se dividen en tres grupos principales:

-

51 OPERACIONALES DE ADMINISTRACIÓN: Relacionados con la gestión

- 5105 Gastos de personal

- 5110 Honorarios

- 5115 Impuestos

- 5120 Arrendamientos

- 5135 Servicios

- 5145 Mantenimiento y reparaciones

- 5155 Gastos de viaje

- 5160 Depreciaciones

- 5165 Amortizaciones

- 5195 Diversos

-

52 OPERACIONALES DE VENTAS: Relacionados con la comercialización

- 5235 Servicios

- 5260 Depreciaciones

-

53 NO OPERACIONALES: Gastos secundarios

- 5305 Financieros

- 5310 Pérdida en venta y retiro de bienes

COSTOS (CLASES 6 Y 7): Erogaciones necesarias para la producción o prestación de servicios.

- 6 COSTOS DE VENTAS: Valor de adquirir o producir lo vendido

- 6135 Comercio al por mayor y al por menor

- 6205 De mercancías

⚠️ Importante: La diferencia entre gastos y costos es fundamental: los costos están directamente relacionados con la producción o adquisición del producto, mientras que los gastos se asocian a la administración y ventas.

8

of 10

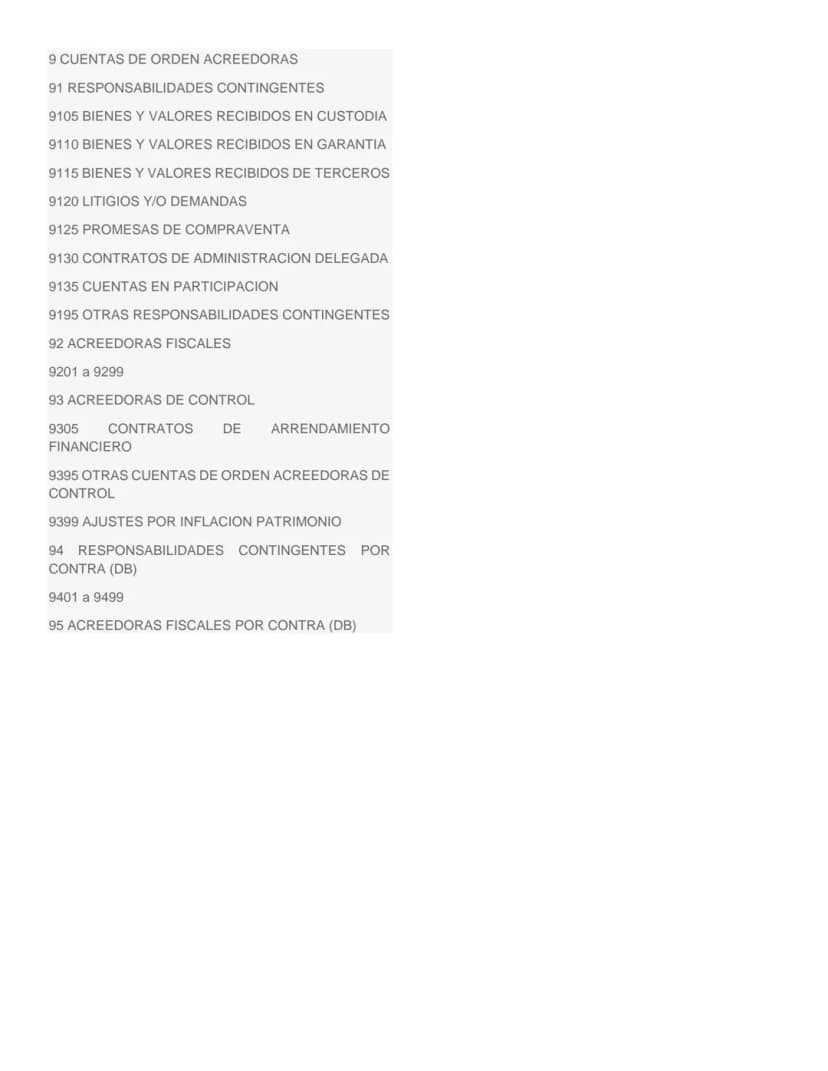

Cuentas de Orden

Las Cuentas de Orden (clases 8 y 9) registran hechos o circunstancias que pueden afectar la estructura financiera de la empresa en el futuro. No afectan el balance general ni el estado de resultados, pero proporcionan información valiosa.

CUENTAS DE ORDEN DEUDORAS (CLASE 8):

-

81 DERECHOS CONTINGENTES: Posibles derechos

- 8105 Bienes y valores entregados en custodia

- 8110 Bienes y valores entregados en garantía

- 8120 Litigios y/o demandas

-

83 DEUDORAS DE CONTROL: Control de activos

- 8315 Propiedades, planta y equipo totalmente depreciados

- 8325 Activos castigados

CUENTAS DE ORDEN ACREEDORAS (CLASE 9):

-

91 RESPONSABILIDADES CONTINGENTES: Posibles obligaciones

- 9105 Bienes y valores recibidos en custodia

- 9110 Bienes y valores recibidos en garantía

- 9120 Litigios y/o demandas

-

93 ACREEDORAS DE CONTROL: Control de responsabilidades

💡 ¡Dato interesante! Las cuentas de orden funcionan por pares: por cada cuenta deudora existe una acreedora que la contrarresta, manteniendo así el principio de partida doble en contabilidad.

9

of 10

Aplicación Práctica del PUC

Para aplicar correctamente el PUC en tu contabilidad, debes seguir estos pasos:

-

Identifica la clase según la naturaleza de la transacción:

- Activo (1): Bienes y derechos

- Pasivo (2): Obligaciones

- Patrimonio (3): Capital y resultados

- Ingresos (4): Entradas de recursos

- Gastos (5): Salidas para administración y ventas

- Costos (6-7): Valores asociados a productos y servicios

- Cuentas de Orden (8-9): Eventos contingentes

-

Determina el grupo (dos primeros dígitos) según la categoría específica dentro de la clase.

-

Selecciona la cuenta (cuatro primeros dígitos) que mejor describe la operación.

-

Usa la subcuenta (seis dígitos) para mayor detalle.

-

Registra el movimiento según su naturaleza:

- Activos y Gastos: Aumentan con débito, disminuyen con crédito

- Pasivos, Patrimonio e Ingresos: Aumentan con crédito, disminuyen con débito

🔍 Consejo práctico: Memoriza las clases y sus naturalezas (débito o crédito) para agilizar tu trabajo contable. Esto te permitirá identificar rápidamente si un valor se registra como débito o crédito.

10

of 10

Ejercicio Práctico: Identificación de Cuentas

Para dominar el PUC, es fundamental practicar la identificación de cuentas a partir de códigos. Aquí tienes algunos ejemplos:

- 1105: Clase 1 (Activo), Grupo 11 (Disponible), Cuenta: Caja

- 5195: Clase 5 (Gastos), Grupo 51 (Operacionales de Administración), Cuenta: Diversos

- 4155: Clase 4 (Ingresos), Grupo 41 (Operacionales), Cuenta: Actividades inmobiliarias

- 1504: Clase 1 (Activo), Grupo 15 (Propiedades, planta y equipo), Cuenta: Terrenos

- 5165: Clase 5 (Gastos), Grupo 51 (Operacionales de Administración), Cuenta: Amortizaciones

Para mejorar tu dominio del PUC, te recomiendo estos ejercicios:

- Clasificación rápida: Practica identificando la clase y grupo de diferentes códigos.

- Registro de transacciones: Identifica qué cuentas debes utilizar en situaciones comunes como:

- Compra de mercancía a crédito (Débito: 1435, Crédito: 2205)

- Pago de nómina (Débito: 5105, Crédito: 1110)

- Revisión de estados financieros: Analiza cómo se agrupan las cuentas en los informes.

💡 ¡Importante! Un buen contador no memoriza todas las cuentas, sino que entiende la lógica detrás de la codificación y sabe dónde buscar cuando necesita mayor precisión.

We thought you’d never ask...

What is the Knowunity AI companion?

Our AI companion is specifically built for the needs of students. Based on the millions of content pieces we have on the platform we can provide truly meaningful and relevant answers to students. But its not only about answers, the companion is even more about guiding students through their daily learning challenges, with personalised study plans, quizzes or content pieces in the chat and 100% personalisation based on the students skills and developments.

Where can I download the Knowunity app?

You can download the app in the Google Play Store and in the Apple App Store.

Is Knowunity really free of charge?

That's right! Enjoy free access to study content, connect with fellow students, and get instant help – all at your fingertips.

Similar Content

Most popular content: Economics

8Utilidad de la economía

Está presentación contiene información acerca de qué es la economía, su importancia y distribución además del tema principal que es que utilidad tiene

92753

Pruebas de hipótesis

Módulo sobre los conceptos de prueba de hipótesis

11821

Plan único de cuentas (cup) contabilidad

Catálogo de cuentas

8800

Principios Básicos de la Economía

Instrumentos de política económica monetaria fiscal regulatoria

78216

Fundamentos de la economía

Fundamentos de la economía

Universidad1865

Sociologia

Relación entre la sociología y el turismo

101971

Economía política

Redacta

Universidad2213

Ciencias económicas tipo ICFES

Contiene 10 preguntas con respuestas múltiples sobre economía que tienen relación con preguntas de ciencias sociales en las pruebas saber o ICFES. Al final se encuentran las respuestas de dichas preguntas con su justificación.

96791

Most popular content in Emprendimiento

9Design Thinking

1. Introducción 2. Fases del Design Thinking 3. Principios del Design Thinking 4. Aplicaciones del Design Thinking

101,0079

Medicina

Áreas de medicina y universidades

97666

PROYECTO DE VIDA

PRESENTACION-PROYECTO DE VIDA

105235

Comercio electrónico o el E-commerce

Este documentos presenta una definición del comercio electrónico, también conocido como el e-commerce, aportando también datos como su proceso, tipos, ventajas y desventajas de este método comercial.

2°M3684

Fundamento de costos

Se tiene en cuenta a la hora de que un emprendimiento esté dando frutos

105312

Pirámide de maslow

Jerarquía de las necesidades humanas, psicológica

83394

Técnicas de estudio

muestra algunas buenas técnicas de estudio para seguir

88826

Taller de contabilidad

Gestión - contabilidad

111780

Propuesta de Valor

1. Definición 2. Elementos Clave de la Propuesta de Valor 3. Creación de la Propuesta de Valor 4. Ejemplos de Propuestas de Valor 5. Evaluación y Mejora de la Propuesta de Valor

101300

Most popular content

9Simulacro ICFES primera sesión calendario B filtrado 2025

Este simulacro te ayudará a sacar un buen puntaje en las pruebas ICFES este 2025. Vamos por ese 500/500. Y poder ser admitido en la universidad que quieras, estudiar la carrera que quieres y no la que te toque. Vamos con toda para sacar un buen puntaje.

1016,900174

Simulacro icfes

Simulacro

111,82946

Cuadernillo Preguntaa Saber 11 Inglés.

Aprovecha los cuadernillos de Inglés para practicar y mejorar tus habilidades en el ítem de Inglés de la Prueba Saber 11. 🫡

Universidad82512

Material de estudio ICFES

Material de estudio, preguntas icfes de matemáticas resueltas

116,996109

Trucos para ganar icfes

Lo mejor

111,03212

S

simulacro icfes

Este simulacro evalúa tus conocimientos en las áreas clave del examen ICFES, preparándote para obtener un excelente puntaje.

114540

SIMULACRO ICFES

Simulacro icfes

111,06015

ICFES segunda sesión calendario B 2025

Segunda sesión simulacro ICFES 2025 calendario B filtrado, aprovecha y se el mejor ICFES de tu colegio y poder ingresar a universidad, y estudiar aquella carrera con la que tanto sueñas.

119,795123

Prueba icfes 2024

Prueba icfes para practicar todas las asignaturas

118227

Can't find what you're looking for? Explore other subjects.

Students love us — and so will you.

4.6/5App Store

4.7/5Google Play

The app is very easy to use and well designed. I have found everything I was looking for so far and have been able to learn a lot from the presentations! I will definitely use the app for a class assignment! And of course it also helps a lot as an inspiration.

Stefan SiOS user

This app is really great. There are so many study notes and help [...]. My problem subject is French, for example, and the app has so many options for help. Thanks to this app, I have improved my French. I would recommend it to anyone.

Samantha KlichAndroid user

Wow, I am really amazed. I just tried the app because I've seen it advertised many times and was absolutely stunned. This app is THE HELP you want for school and above all, it offers so many things, such as workouts and fact sheets, which have been VERY helpful to me personally.

AnnaiOS user

Guía del Plan Único de Cuentas (PUC) para Contabilidad

S

Sofíacarreñofuentes @sofacarreofuent

El Plan Único de Cuentas (PUC) es un sistema de codificación contable usado en Colombia para registrar las operaciones económicas de forma estandarizada. Este sistema permite que la información contable sea uniforme, clara y comparable entre diferentes empresas, facilitando su...

1

of 10

Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

¿Qué es el Plan Único de Cuentas (PUC)?

El PUC es un catálogo estandarizado de cuentas que busca crear uniformidad en el registro contable de todas las operaciones económicas realizadas por comerciantes. Su objetivo principal es garantizar la transparencia, claridad y comparabilidad de la información financiera.

La codificación del PUC está organizada en diferentes niveles:

- Clase: primer dígito

- Grupo: dos primeros dígitos

- Cuenta: cuatro primeros dígitos

- Subcuenta: seis primeros dígitos

El PUC clasifica todas las cuentas en 9 clases principales: Activo (1), Pasivo (2), Patrimonio (3), Ingresos (4), Gastos (5), Costos de Ventas (6), Costos de Producción (7), y Cuentas de Orden Deudoras (8) y Acreedoras (9).

💡 ¡Dato clave! Las clases 1, 2 y 3 conforman el balance general, mientras que las clases 4, 5, 6 y 7 forman el estado de resultados (ganancias y pérdidas).

2

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Marco Legal y Aplicación

El PUC debe ser aplicado obligatoriamente por todas las personas naturales o jurídicas que estén obligadas a llevar contabilidad según el Código de Comercio. Este requisito convierte al PUC en un elemento fundamental para cualquier empresa colombiana.

Las normas de aplicación del PUC establecen que:

- El catálogo y su estructura son de uso obligatorio

- En la contabilidad no pueden usarse clases, grupos o cuentas diferentes a las previstas

- Los asientos contables deben seguir las dinámicas y descripciones establecidas

Aunque los códigos son obligatorios, las empresas pueden usar internamente codificaciones diferentes siempre que tengan una tabla de equivalencias disponible y den aviso a la entidad de vigilancia correspondiente.

A partir del nivel de subcuentas, cada empresa puede crear auxiliares adicionales para detallar mejor su información financiera, comenzando desde el séptimo dígito.

🔍 Recuerda: Todos los libros contables, reportes financieros y estados financieros deben utilizar los códigos y denominaciones del PUC para facilitar su interpretación y comparación.

3

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Catálogo de Cuentas: Activos (Parte 1)

Los activos representan todos los bienes y derechos que posee una empresa. Estos están codificados con el número 1 y se dividen en varios grupos importantes:

11 DISPONIBLE: Representa el dinero que la empresa puede usar inmediatamente

- 1105 Caja: Dinero en efectivo

- 1110 Bancos: Dinero en cuentas bancarias

- 1120 Cuentas de ahorro

12 INVERSIONES: Recursos colocados en títulos valores o entidades

- 1205 Acciones: Participación en otras empresas

- 1215 Bonos: Títulos de deuda

- 1225 Certificados

13 DEUDORES: Representa derechos a recibir dinero

- 1305 Clientes: Ventas a crédito

- 1325 Cuentas por cobrar a socios

- 1355 Anticipo de impuestos

- 1365 Cuentas por cobrar a trabajadores

14 INVENTARIOS: Bienes disponibles para la venta o producción

- 1405 Materias primas

- 1430 Productos terminados

- 1435 Mercancías no fabricadas por la empresa

💡 Consejo práctico: Memoriza las clases y sus principales grupos (dos primeros dígitos) para facilitar la identificación rápida de cualquier cuenta en el PUC.

4

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Catálogo de Cuentas: Activos (Parte 2)

15 PROPIEDADES PLANTA Y EQUIPO: Bienes tangibles utilizados en la operación

- 1504 Terrenos: Propiedades sin depreciación

- 1516 Construcciones y edificaciones: Inmuebles de la empresa

- 1520 Maquinaria y equipo: Máquinas para producción

- 1524 Equipo de oficina: Muebles y enseres

- 1528 Equipo de computación y comunicación

- 1540 Flota y equipo de transporte: Vehículos

Estos activos tienen cuentas asociadas para registrar su desgaste:

- 1592 Depreciación acumulada

- 1599 Provisiones

16 INTANGIBLES: Bienes no físicos que generan derechos

- 1605 Crédito mercantil

- 1610 Marcas

- 1615 Patentes

17 DIFERIDOS: Gastos ya pagados pero pendientes de uso

- 1705 Gastos pagados por anticipado

- 1710 Cargos diferidos

19 VALORIZACIONES: Aumentos en el valor comercial de ciertos activos

- 1905 De inversiones

- 1910 De propiedades planta y equipo

🔍 Importante: En contabilidad, la propiedad, planta y equipo representa uno de los grupos de activos más significativos para muchas empresas, por lo que su correcta clasificación es fundamental.

5

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Catálogo de Cuentas: Pasivos

Los pasivos (clase 2) representan todas las obligaciones que tiene la empresa con terceros. Vamos a conocer los principales grupos:

21 OBLIGACIONES FINANCIERAS: Deudas con entidades financieras

- 2105 Bancos nacionales

- 2110 Bancos del exterior

22 PROVEEDORES: Deudas por compra de bienes o servicios

- 2205 Nacionales

- 2210 Del exterior

23 CUENTAS POR PAGAR: Otras obligaciones diferentes a proveedores

- 2335 Costos y gastos por pagar

- 2355 Deudas con accionistas o socios

- 2365 Retención en la fuente

- 2370 Retenciones y aportes de nómina

24 IMPUESTOS, GRAVÁMENES Y TASAS: Obligaciones tributarias

- 2404 De renta y complementarios

- 2408 Impuesto sobre las ventas por pagar

- 2412 De industria y comercio

25 OBLIGACIONES LABORALES: Deudas con empleados

- 2505 Salarios por pagar

- 2510 Cesantías consolidadas

- 2515 Intereses sobre cesantías

⚠️ Recuerda: Los pasivos deben clasificarse como corrientes (a pagar en menos de un año) y no corrientes (a pagar en más de un año) cuando se presentan en los estados financieros.

6

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Catálogo de Cuentas: Patrimonio e Ingresos

PATRIMONIO (CLASE 3): Representa el valor residual de los activos después de deducir los pasivos.

Los principales grupos del patrimonio son:

- 31 CAPITAL SOCIAL: Aportes de los socios

- 3105 Capital suscrito y pagado

- 3115 Aportes sociales

- 32 SUPERÁVIT DE CAPITAL: Valores adicionales al capital

- 3205 Prima en colocación de acciones

- 33 RESERVAS: Parte de las utilidades retenidas

- 3305 Reservas obligatorias

- 36 RESULTADOS DEL EJERCICIO:

- 3605 Utilidad del ejercicio

- 3610 Pérdida del ejercicio

INGRESOS (CLASE 4): Representan beneficios económicos durante el período.

Los principales grupos de ingresos son:

- 41 OPERACIONALES: Actividades principales

- 4135 Comercio al por mayor y al por menor

- 4140 Hoteles y restaurantes

- 4155 Actividades inmobiliarias

- 4160 Enseñanza

- 42 NO OPERACIONALES: Ingresos secundarios

- 4210 Financieros

- 4245 Utilidad en venta de propiedades, planta y equipo

💡 Consejo útil: Siempre verifica si estás registrando un ingreso operacional (relacionado con el objeto social de la empresa) o no operacional (extraordinario o secundario).

7

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Catálogo de Cuentas: Gastos y Costos

GASTOS (CLASE 5): Disminuciones en los beneficios económicos durante el período.

Los gastos se dividen en tres grupos principales:

-

51 OPERACIONALES DE ADMINISTRACIÓN: Relacionados con la gestión

- 5105 Gastos de personal

- 5110 Honorarios

- 5115 Impuestos

- 5120 Arrendamientos

- 5135 Servicios

- 5145 Mantenimiento y reparaciones

- 5155 Gastos de viaje

- 5160 Depreciaciones

- 5165 Amortizaciones

- 5195 Diversos

-

52 OPERACIONALES DE VENTAS: Relacionados con la comercialización

- 5235 Servicios

- 5260 Depreciaciones

-

53 NO OPERACIONALES: Gastos secundarios

- 5305 Financieros

- 5310 Pérdida en venta y retiro de bienes

COSTOS (CLASES 6 Y 7): Erogaciones necesarias para la producción o prestación de servicios.

- 6 COSTOS DE VENTAS: Valor de adquirir o producir lo vendido

- 6135 Comercio al por mayor y al por menor

- 6205 De mercancías

⚠️ Importante: La diferencia entre gastos y costos es fundamental: los costos están directamente relacionados con la producción o adquisición del producto, mientras que los gastos se asocian a la administración y ventas.

8

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Cuentas de Orden

Las Cuentas de Orden (clases 8 y 9) registran hechos o circunstancias que pueden afectar la estructura financiera de la empresa en el futuro. No afectan el balance general ni el estado de resultados, pero proporcionan información valiosa.

CUENTAS DE ORDEN DEUDORAS (CLASE 8):

-

81 DERECHOS CONTINGENTES: Posibles derechos

- 8105 Bienes y valores entregados en custodia

- 8110 Bienes y valores entregados en garantía

- 8120 Litigios y/o demandas

-

83 DEUDORAS DE CONTROL: Control de activos

- 8315 Propiedades, planta y equipo totalmente depreciados

- 8325 Activos castigados

CUENTAS DE ORDEN ACREEDORAS (CLASE 9):

-

91 RESPONSABILIDADES CONTINGENTES: Posibles obligaciones

- 9105 Bienes y valores recibidos en custodia

- 9110 Bienes y valores recibidos en garantía

- 9120 Litigios y/o demandas

-

93 ACREEDORAS DE CONTROL: Control de responsabilidades

💡 ¡Dato interesante! Las cuentas de orden funcionan por pares: por cada cuenta deudora existe una acreedora que la contrarresta, manteniendo así el principio de partida doble en contabilidad.

9

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Aplicación Práctica del PUC

Para aplicar correctamente el PUC en tu contabilidad, debes seguir estos pasos:

-

Identifica la clase según la naturaleza de la transacción:

- Activo (1): Bienes y derechos

- Pasivo (2): Obligaciones

- Patrimonio (3): Capital y resultados

- Ingresos (4): Entradas de recursos

- Gastos (5): Salidas para administración y ventas

- Costos (6-7): Valores asociados a productos y servicios

- Cuentas de Orden (8-9): Eventos contingentes

-

Determina el grupo (dos primeros dígitos) según la categoría específica dentro de la clase.

-

Selecciona la cuenta (cuatro primeros dígitos) que mejor describe la operación.

-

Usa la subcuenta (seis dígitos) para mayor detalle.

-

Registra el movimiento según su naturaleza:

- Activos y Gastos: Aumentan con débito, disminuyen con crédito

- Pasivos, Patrimonio e Ingresos: Aumentan con crédito, disminuyen con débito

🔍 Consejo práctico: Memoriza las clases y sus naturalezas (débito o crédito) para agilizar tu trabajo contable. Esto te permitirá identificar rápidamente si un valor se registra como débito o crédito.

10

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Ejercicio Práctico: Identificación de Cuentas

Para dominar el PUC, es fundamental practicar la identificación de cuentas a partir de códigos. Aquí tienes algunos ejemplos:

- 1105: Clase 1 (Activo), Grupo 11 (Disponible), Cuenta: Caja

- 5195: Clase 5 (Gastos), Grupo 51 (Operacionales de Administración), Cuenta: Diversos

- 4155: Clase 4 (Ingresos), Grupo 41 (Operacionales), Cuenta: Actividades inmobiliarias

- 1504: Clase 1 (Activo), Grupo 15 (Propiedades, planta y equipo), Cuenta: Terrenos

- 5165: Clase 5 (Gastos), Grupo 51 (Operacionales de Administración), Cuenta: Amortizaciones

Para mejorar tu dominio del PUC, te recomiendo estos ejercicios:

- Clasificación rápida: Practica identificando la clase y grupo de diferentes códigos.

- Registro de transacciones: Identifica qué cuentas debes utilizar en situaciones comunes como:

- Compra de mercancía a crédito (Débito: 1435, Crédito: 2205)

- Pago de nómina (Débito: 5105, Crédito: 1110)

- Revisión de estados financieros: Analiza cómo se agrupan las cuentas en los informes.

💡 ¡Importante! Un buen contador no memoriza todas las cuentas, sino que entiende la lógica detrás de la codificación y sabe dónde buscar cuando necesita mayor precisión.

We thought you’d never ask...

What is the Knowunity AI companion?

Our AI companion is specifically built for the needs of students. Based on the millions of content pieces we have on the platform we can provide truly meaningful and relevant answers to students. But its not only about answers, the companion is even more about guiding students through their daily learning challenges, with personalised study plans, quizzes or content pieces in the chat and 100% personalisation based on the students skills and developments.

Where can I download the Knowunity app?

You can download the app in the Google Play Store and in the Apple App Store.

Is Knowunity really free of charge?

That's right! Enjoy free access to study content, connect with fellow students, and get instant help – all at your fingertips.

Similar Content

Most popular content: Economics

8Utilidad de la economía

Está presentación contiene información acerca de qué es la economía, su importancia y distribución además del tema principal que es que utilidad tiene

92753

Pruebas de hipótesis

Módulo sobre los conceptos de prueba de hipótesis

11821

Plan único de cuentas (cup) contabilidad

Catálogo de cuentas

8800

Principios Básicos de la Economía

Instrumentos de política económica monetaria fiscal regulatoria

78216

Fundamentos de la economía

Fundamentos de la economía

Universidad1865

Sociologia

Relación entre la sociología y el turismo

101971

Economía política

Redacta

Universidad2213

Ciencias económicas tipo ICFES

Contiene 10 preguntas con respuestas múltiples sobre economía que tienen relación con preguntas de ciencias sociales en las pruebas saber o ICFES. Al final se encuentran las respuestas de dichas preguntas con su justificación.

96791

Most popular content in Emprendimiento

9Design Thinking

1. Introducción 2. Fases del Design Thinking 3. Principios del Design Thinking 4. Aplicaciones del Design Thinking

101,0079

Medicina

Áreas de medicina y universidades

97666

PROYECTO DE VIDA

PRESENTACION-PROYECTO DE VIDA

105235

Comercio electrónico o el E-commerce

Este documentos presenta una definición del comercio electrónico, también conocido como el e-commerce, aportando también datos como su proceso, tipos, ventajas y desventajas de este método comercial.

2°M3684

Fundamento de costos

Se tiene en cuenta a la hora de que un emprendimiento esté dando frutos

105312

Pirámide de maslow

Jerarquía de las necesidades humanas, psicológica

83394

Técnicas de estudio

muestra algunas buenas técnicas de estudio para seguir

88826

Taller de contabilidad

Gestión - contabilidad

111780

Propuesta de Valor

1. Definición 2. Elementos Clave de la Propuesta de Valor 3. Creación de la Propuesta de Valor 4. Ejemplos de Propuestas de Valor 5. Evaluación y Mejora de la Propuesta de Valor

101300

Most popular content

9Simulacro ICFES primera sesión calendario B filtrado 2025

Este simulacro te ayudará a sacar un buen puntaje en las pruebas ICFES este 2025. Vamos por ese 500/500. Y poder ser admitido en la universidad que quieras, estudiar la carrera que quieres y no la que te toque. Vamos con toda para sacar un buen puntaje.

1016,900174

Simulacro icfes

Simulacro

111,82946

Cuadernillo Preguntaa Saber 11 Inglés.

Aprovecha los cuadernillos de Inglés para practicar y mejorar tus habilidades en el ítem de Inglés de la Prueba Saber 11. 🫡

Universidad82512

Material de estudio ICFES

Material de estudio, preguntas icfes de matemáticas resueltas

116,996109

Trucos para ganar icfes

Lo mejor

111,03212

S

simulacro icfes

Este simulacro evalúa tus conocimientos en las áreas clave del examen ICFES, preparándote para obtener un excelente puntaje.

114540

SIMULACRO ICFES

Simulacro icfes

111,06015

ICFES segunda sesión calendario B 2025

Segunda sesión simulacro ICFES 2025 calendario B filtrado, aprovecha y se el mejor ICFES de tu colegio y poder ingresar a universidad, y estudiar aquella carrera con la que tanto sueñas.

119,795123

Prueba icfes 2024

Prueba icfes para practicar todas las asignaturas

118227

Can't find what you're looking for? Explore other subjects.

Students love us — and so will you.

4.6/5App Store

4.7/5Google Play

The app is very easy to use and well designed. I have found everything I was looking for so far and have been able to learn a lot from the presentations! I will definitely use the app for a class assignment! And of course it also helps a lot as an inspiration.

Stefan SiOS user

This app is really great. There are so many study notes and help [...]. My problem subject is French, for example, and the app has so many options for help. Thanks to this app, I have improved my French. I would recommend it to anyone.

Samantha KlichAndroid user

Wow, I am really amazed. I just tried the app because I've seen it advertised many times and was absolutely stunned. This app is THE HELP you want for school and above all, it offers so many things, such as workouts and fact sheets, which have been VERY helpful to me personally.

AnnaiOS user