I ratei e riscontirappresentano elementi fondamentali della contabilità aziendale...

Ratei e Risconti: Spiegazione Facile con Esempi Pratici

Luca Foglietti@lucafoglio

1 / 10

1

of 10

Guida Completa ai Ratei e Risconti: Principi Contabili e Applicazioni Pratiche

I ratei e risconti rappresentano uno degli elementi fondamentali della contabilità aziendale, essenziali per determinare con precisione la competenza economica di costi e ricavi. Questa guida approfondisce i concetti chiave, fornendo una comprensione dettagliata dei meccanismi contabili sottostanti.

Definizione: I ratei e risconti sono rettifiche di bilancio necessarie per rispettare il principio della competenza economica, assicurando che costi e ricavi siano attribuiti all'esercizio a cui effettivamente si riferiscono.

La corretta applicazione dei ratei e risconti partita doppia è fondamentale per garantire una rappresentazione veritiera e corretta del bilancio d'esercizio. Questi strumenti contabili permettono di distribuire correttamente nel tempo le componenti economiche che si manifestano finanziariamente in momenti diversi dal periodo di competenza.

2

of 10

Comprensione dei Risconti: Tipologie e Caratteristiche

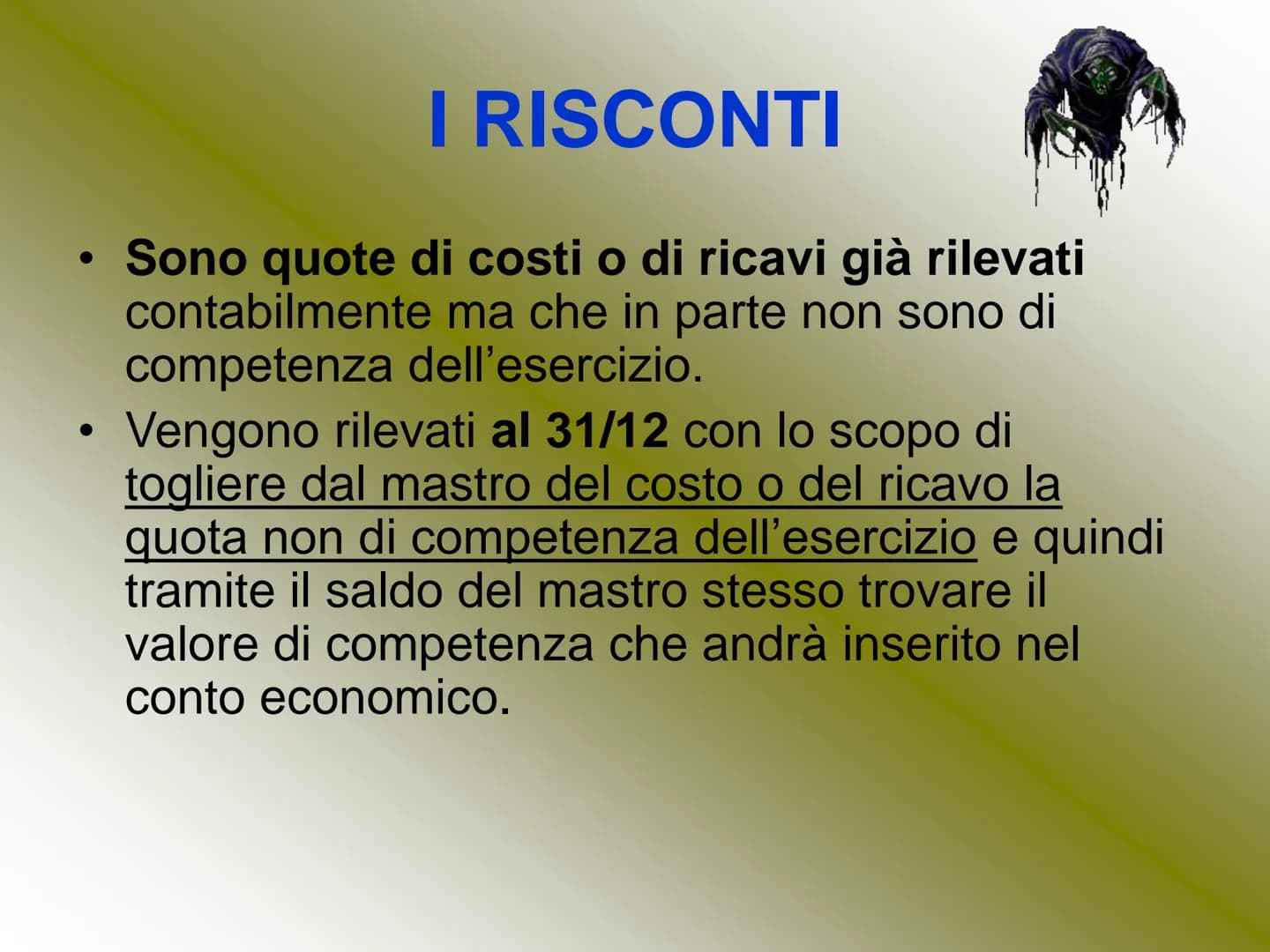

I risconti attivi e passivi rappresentano quote di costi o ricavi già registrati contabilmente ma parzialmente non di competenza dell'esercizio corrente. La loro rilevazione, effettuata al 31/12, serve a rettificare i valori nei mastri contabili per determinare l'effettiva competenza economica.

Esempio: Un risconto attivo esempio classico è il pagamento anticipato di un affitto annuale. Se paghiamo 12.000€ a settembre per l'anno successivo, al 31/12 dovremo calcolare il risconto attivo per i mesi di competenza dell'anno seguente.

La distinzione tra risconti attivi e passivi differenza è fondamentale: mentre i primi rappresentano costi già sostenuti ma di competenza futura, i secondi sono ricavi già registrati ma di competenza dell'esercizio successivo.

3

of 10

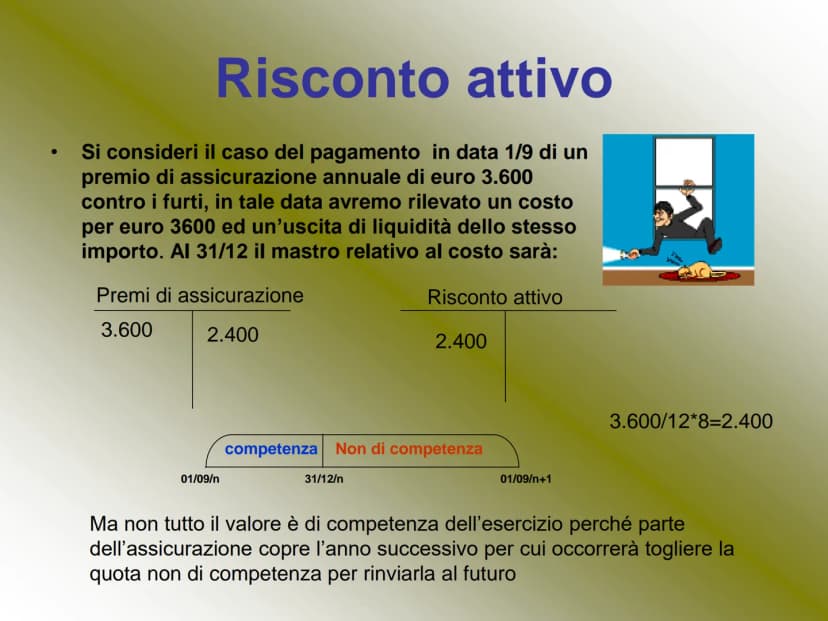

Applicazioni Pratiche dei Risconti Attivi

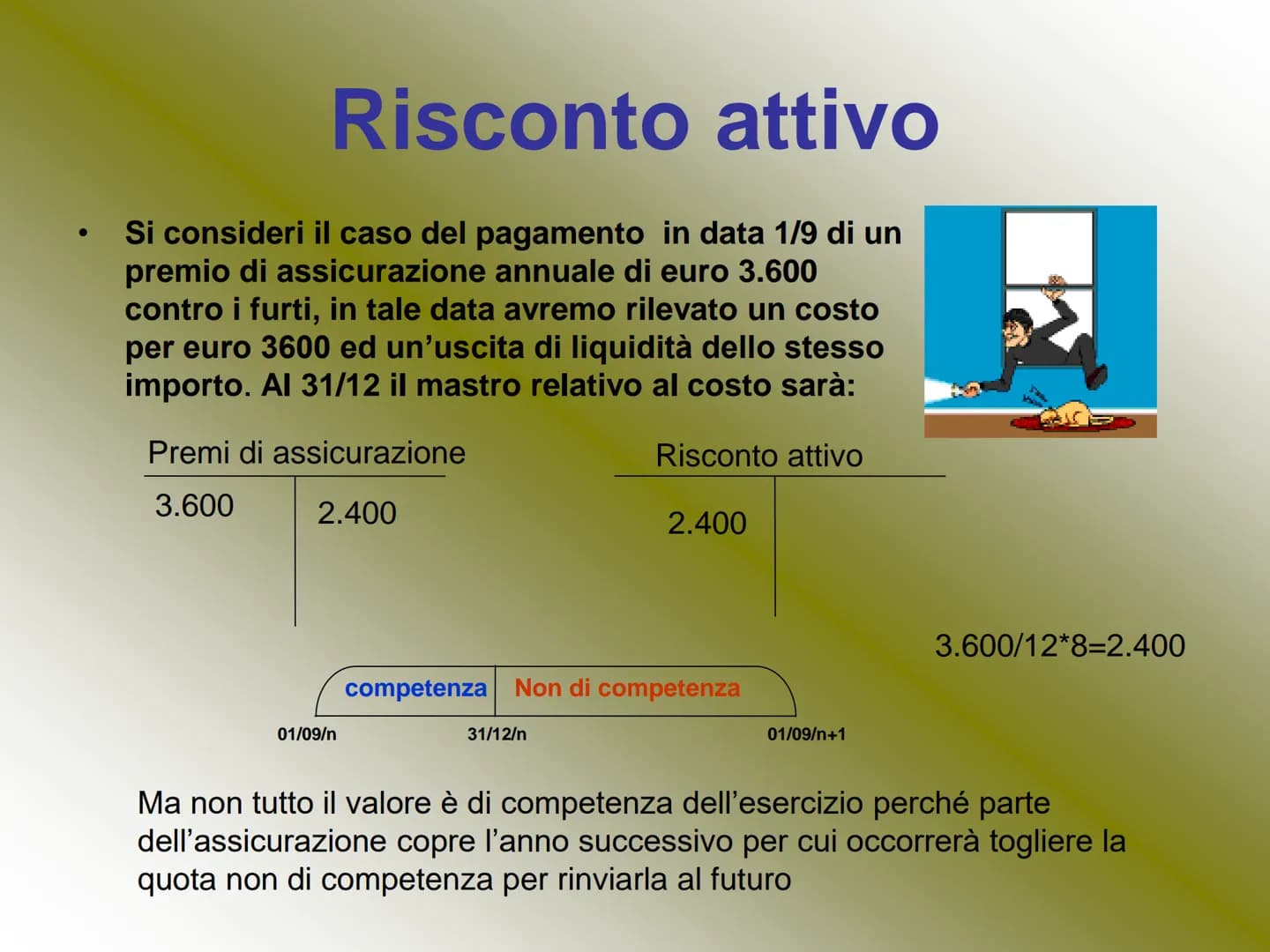

Nell'ambito dei risconti attivi e passivi esempi pratici, consideriamo il caso di un premio assicurativo annuale di 3.600€ pagato il 1° settembre. La registrazione iniziale prevede la rilevazione del costo totale, ma al 31/12 è necessario determinare la quota di competenza.

Calcolo: Per il calcolo risconto attivo, si utilizza la formula: × 8 mesi = 2.400€ di risconto attivo

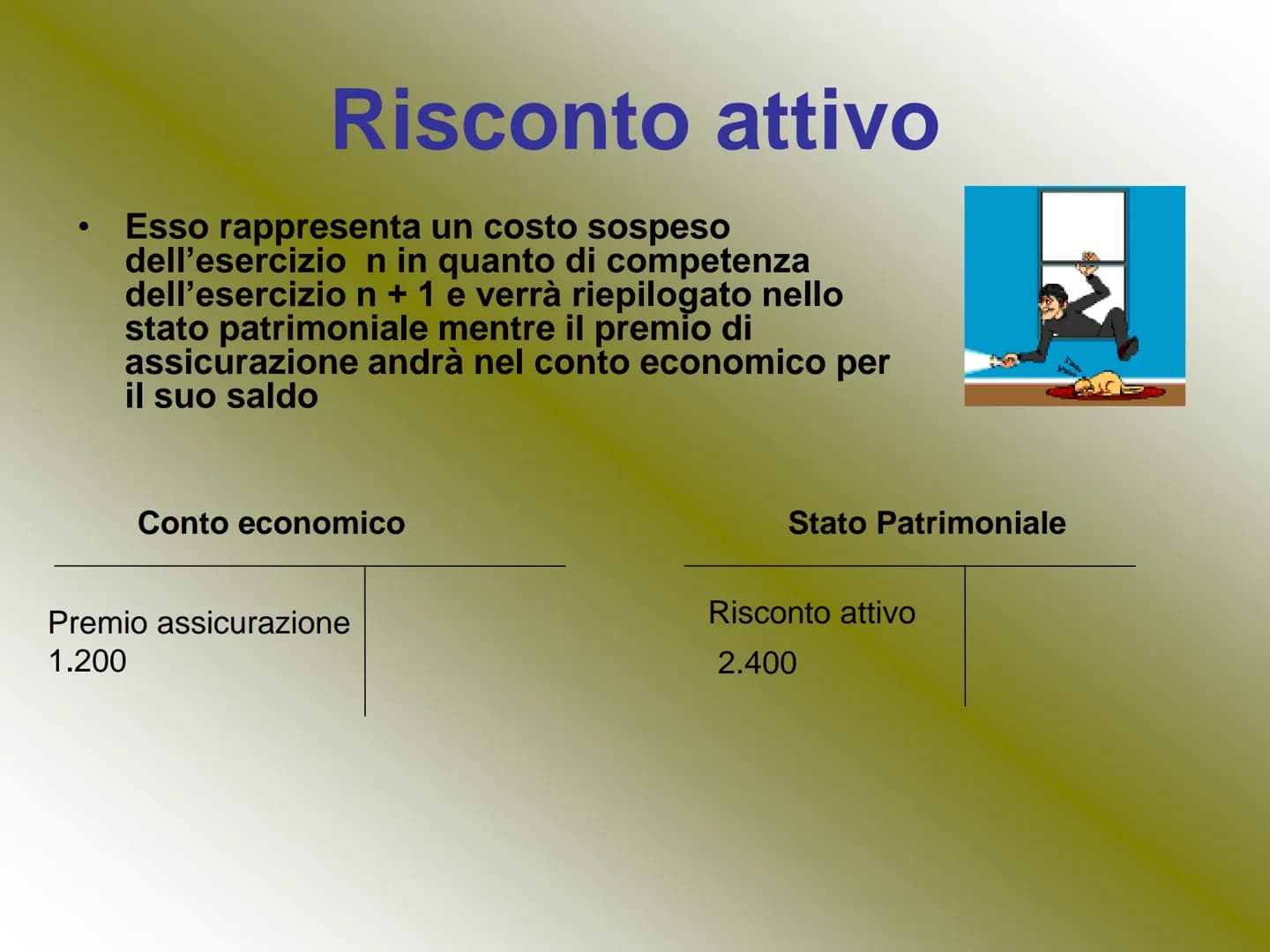

Il risconto attivo rappresenta quindi un costo sospeso dell'esercizio corrente, di competenza dell'esercizio successivo, che verrà riportato nello stato patrimoniale.

4

of 10

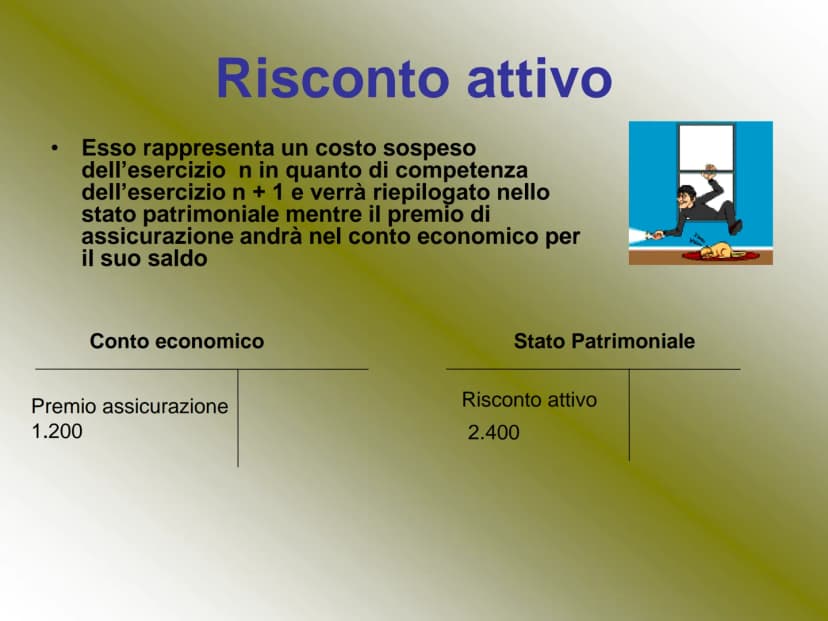

Impatto sul Bilancio e Rappresentazione Contabile

La corretta gestione dei ratei e risconti schema influenza significativamente la rappresentazione del bilancio d'esercizio. Nel caso del premio assicurativo precedentemente analizzato, il conto economico riporterà solo la quota di competenza dell'esercizio corrente.

Evidenza: Nello stato patrimoniale, il risconto passivo viene iscritto tra le attività, mentre nel conto economico compare solo il valore di effettiva competenza dell'esercizio.

L'utilizzo di strumenti come il calcolo risconto attivo excel può facilitare la gestione di queste operazioni contabili, garantendo precisione e efficienza nel processo di determinazione delle quote di competenza.

5

of 10

Gestione dei Risconti Attivi e Passivi nella Contabilità

I risconti attivi e passivi rappresentano elementi fondamentali nella gestione contabile di un'azienda, permettendo una corretta attribuzione temporale dei costi e dei ricavi. La comprensione del loro funzionamento è essenziale per una corretta tenuta della contabilità in partita doppia.

Definizione: I risconti sono quote di costi o ricavi già rilevati nell'esercizio in corso ma di competenza dell'esercizio successivo.

Nel caso dei risconti attivi, quando si effettua il pagamento anticipato di un costo (come un premio assicurativo), è necessario determinare quale porzione sia di competenza dell'esercizio corrente e quale dell'esercizio successivo. La parte di competenza futura costituisce il risconto attivo, che verrà registrato nello stato patrimoniale.

Esempio: Se paghiamo un'assicurazione annuale di €2.400 il 1° luglio, al 31 dicembre dovremo calcolare un risconto attivo di €1.200, corrispondente ai sei mesi di competenza dell'anno successivo.

6

of 10

Contabilizzazione dei Risconti Passivi

I risconti passivi seguono una logica simile ma opposta, riguardando i ricavi anticipati. Quando si riceve un pagamento anticipato per un servizio che verrà erogato in parte nell'esercizio successivo, occorre rinviare la quota di competenza futura mediante un risconto passivo.

Evidenza: Nel caso di un affitto trimestrale di €2.100 incassato il 1° dicembre, €1.400 rappresentano il risconto passivo da rinviare all'esercizio successivo.

La corretta gestione dei ratei e risconti permette di rispettare il principio della competenza economica, fondamentale per una rappresentazione veritiera e corretta del bilancio d'esercizio.

Schema:

- Risconto attivo = costo anticipato di competenza futura

- Risconto passivo = ricavo anticipato di competenza futura

7

of 10

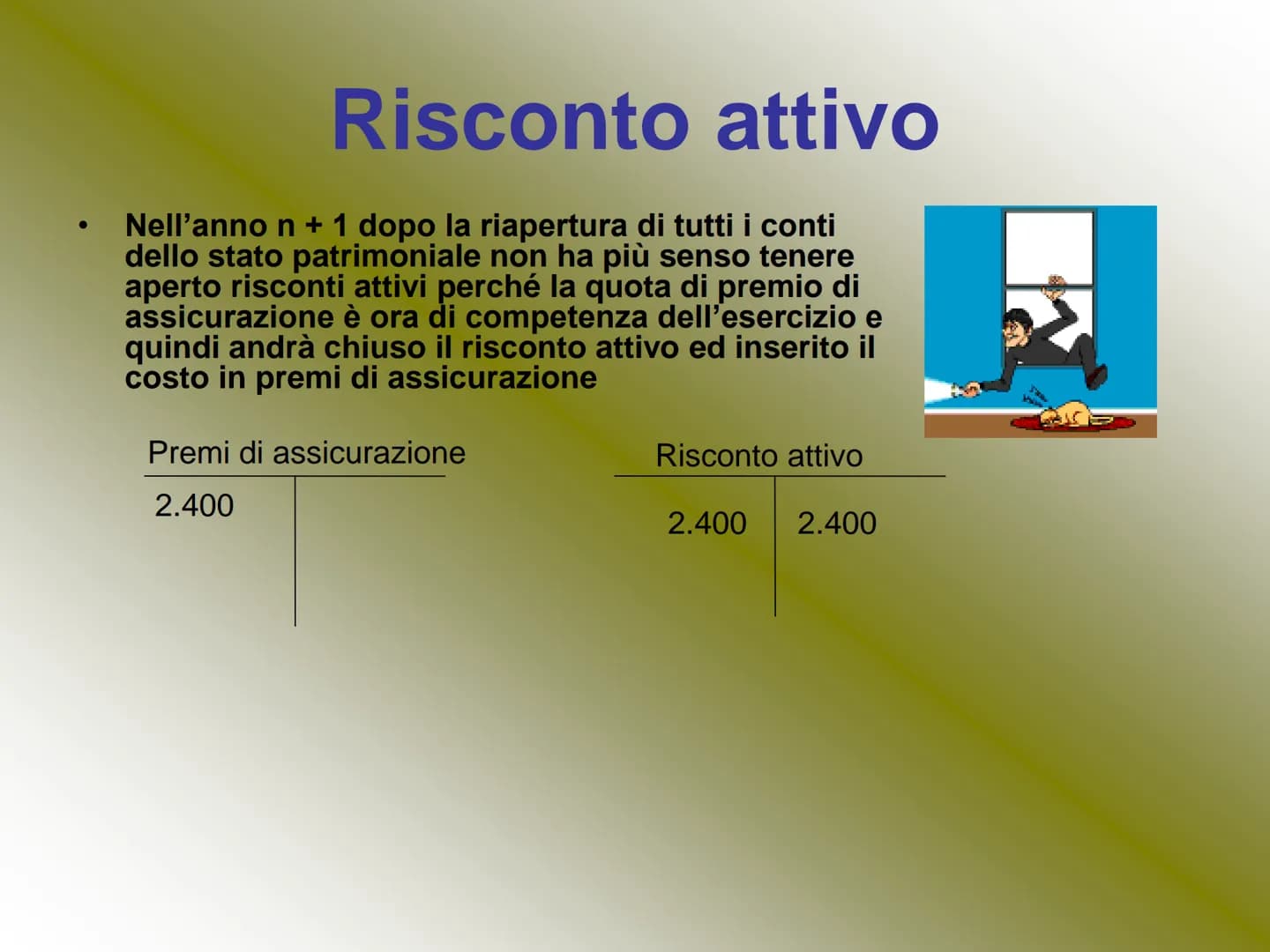

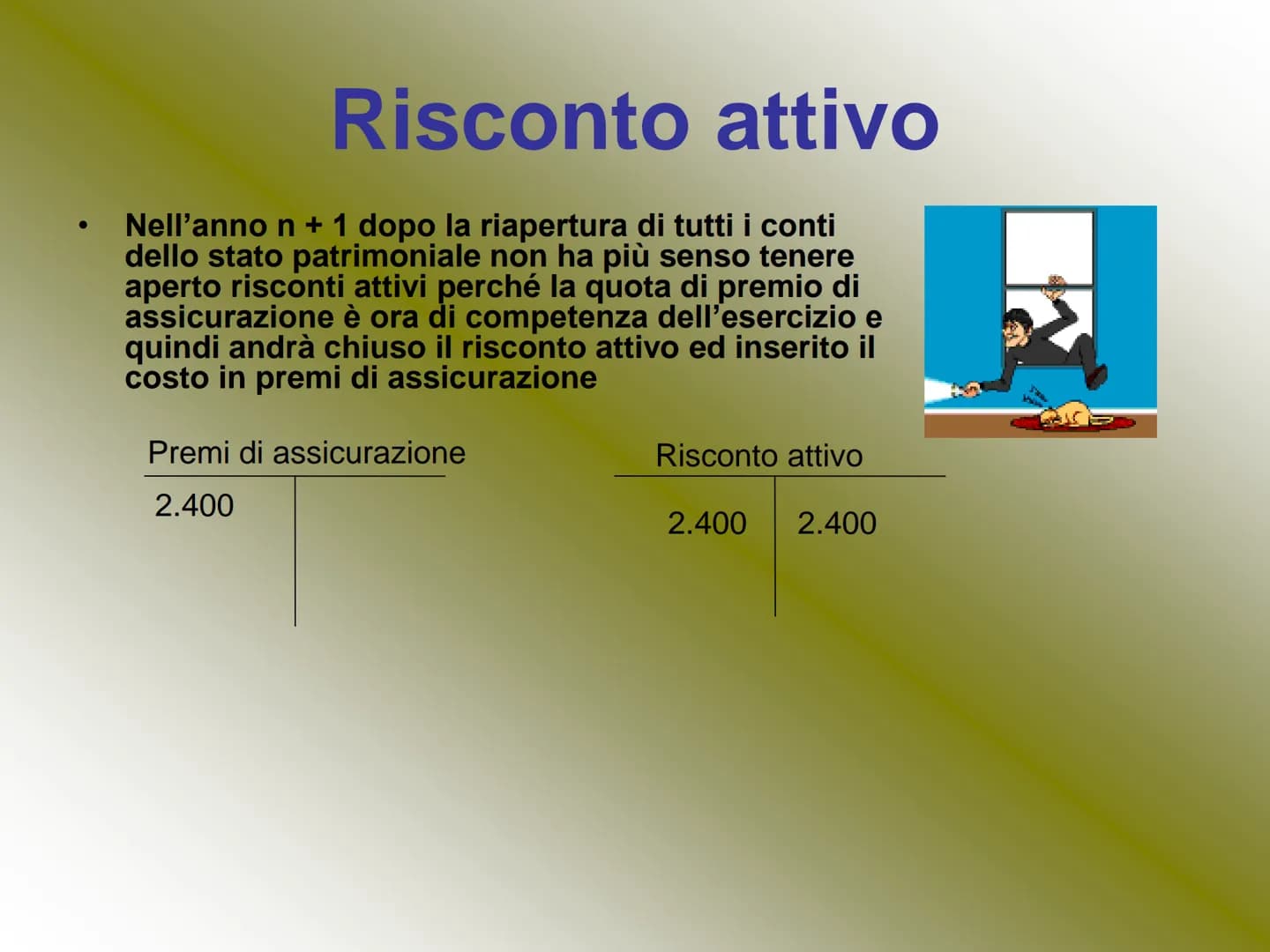

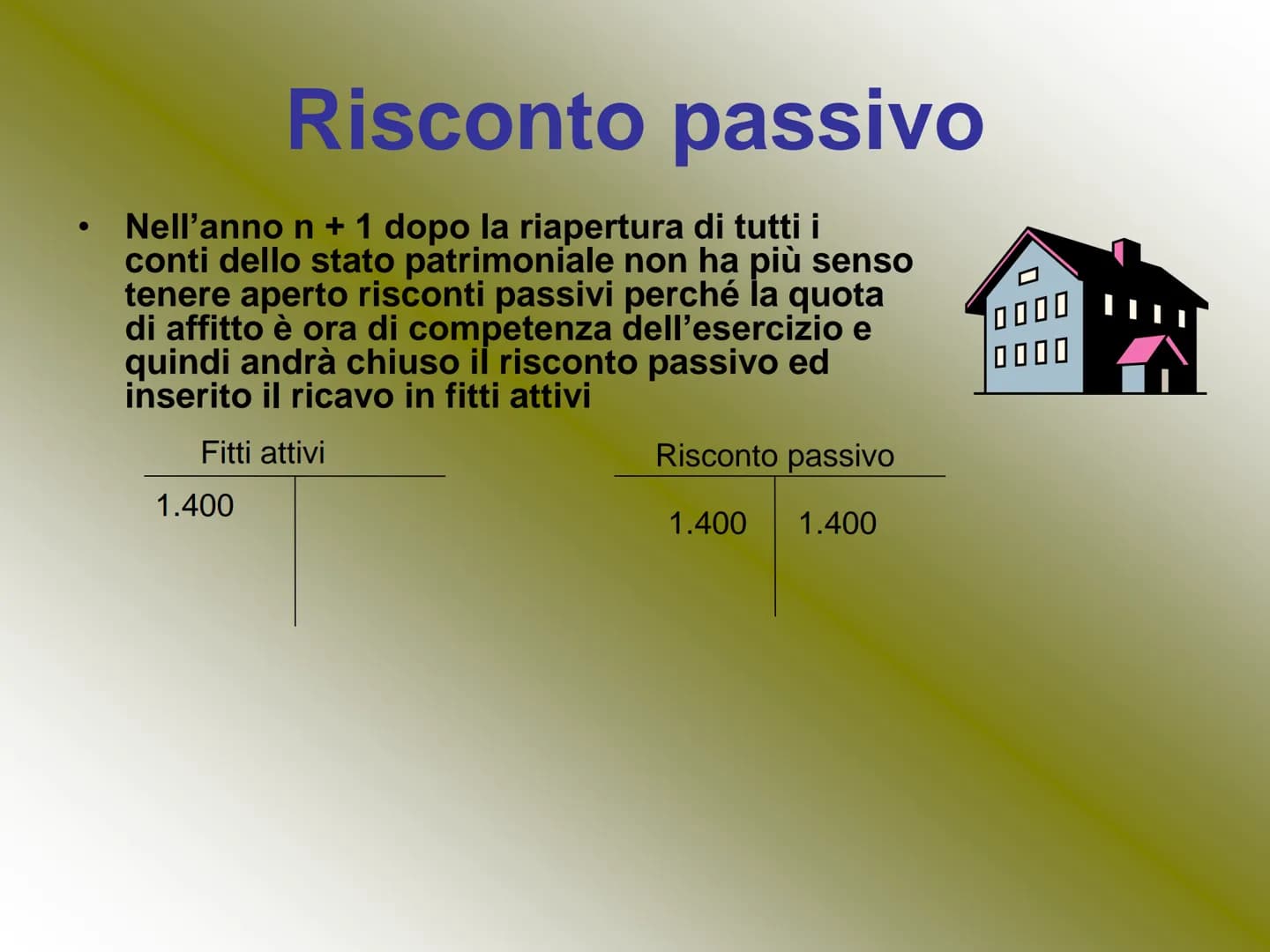

Chiusura e Riapertura dei Risconti

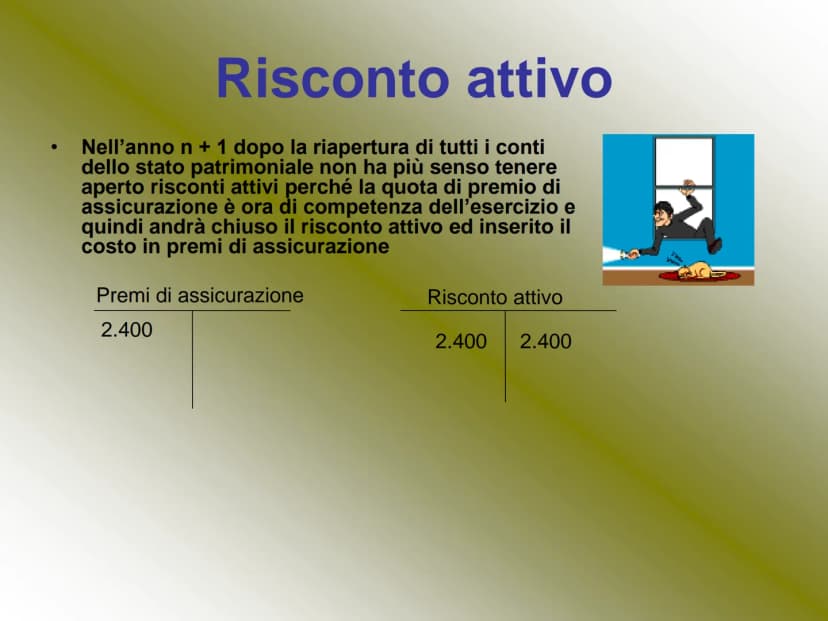

All'inizio del nuovo esercizio, dopo la riapertura dei conti, i risconti attivi e passivi devono essere chiusi poiché le quote sospese diventano di competenza del nuovo periodo. Questa operazione comporta:

Per i risconti attivi:

- Addebito del conto di costo (es. Premi di assicurazione)

- Credito del conto Risconti attivi

Per i risconti passivi:

- Addebito del conto Risconti passivi

- Credito del conto di ricavo (es. Fitti attivi)

Attenzione: La chiusura dei risconti deve avvenire immediatamente dopo la riapertura dei conti patrimoniali del nuovo esercizio.

8

of 10

Impatto dei Risconti sul Bilancio

La corretta gestione dei ratei e risconti influenza significativamente la rappresentazione della situazione economica e patrimoniale dell'azienda. Nel bilancio:

I risconti attivi rappresentano:

- Nello Stato Patrimoniale: un elemento dell'attivo circolante

- Nel Conto Economico: una rettifica dei costi dell'esercizio

I risconti passivi costituiscono:

- Nello Stato Patrimoniale: una voce del passivo

- Nel Conto Economico: una rettifica dei ricavi dell'esercizio

Calcolo: Per determinare il valore del risconto, si utilizza la formula: × periodo di competenza futura

9

of 10

Ratei e Risconti: Concetti Fondamentali della Contabilità

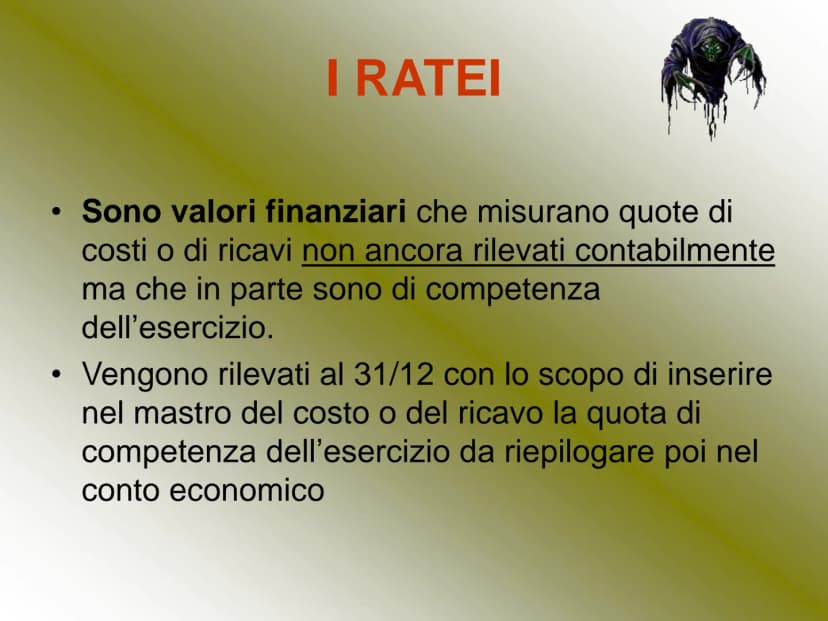

I ratei e risconti rappresentano uno degli elementi più importanti nella contabilità aziendale, essenziali per determinare con precisione la competenza economica di costi e ricavi. I ratei attivi e passivi sono valori finanziari che misurano quote di costi o ricavi non ancora manifestati contabilmente ma che sono parzialmente di competenza dell'esercizio in corso.

Definizione: I ratei sono quote di costi o ricavi la cui manifestazione finanziaria avverrà nell'esercizio successivo, ma sono economicamente di competenza dell'esercizio in corso.

La rilevazione dei ratei passivi avviene al 31/12 con una specifica scrittura in partita doppia. Questo processo è fondamentale per garantire che nel mastro del costo o del ricavo venga inserita la corretta quota di competenza dell'esercizio, che successivamente confluirà nel conto economico. La corretta gestione dei ratei è essenziale per rispettare il principio della competenza economica.

Per comprendere meglio il concetto, consideriamo alcuni esempi pratici di ratei e risconti. Un caso tipico di rateo passivo è rappresentato dagli interessi passivi su un mutuo con pagamento posticipato: se la rata scade il 30/06 ma l'esercizio si chiude il 31/12, gli interessi maturati negli ultimi sei mesi dell'anno sono di competenza dell'esercizio in corso, anche se verranno pagati nell'esercizio successivo.

10

of 10

Differenze tra Ratei e Risconti: Analisi Dettagliata

I risconti attivi e passivi si differenziano dai ratei per la loro natura: mentre i ratei riguardano operazioni che non hanno ancora avuto manifestazione finanziaria, i risconti si riferiscono a operazioni già registrate ma di competenza di periodi diversi.

Esempio: Un risconto attivo si verifica quando paghiamo anticipatamente un affitto annuale a settembre: al 31/12 dobbiamo rinviare all'esercizio successivo i costi relativi ai mesi da gennaio ad agosto.

Per facilitare la comprensione e l'applicazione pratica, è utile utilizzare uno schema ratei e risconti che evidenzi le differenze tra le varie tipologie. Il calcolo risconto attivo può essere effettuato utilizzando strumenti come Excel, che permettono di automatizzare il processo e ridurre gli errori di calcolo.

La distinzione tra risconti attivi e passivi è fondamentale nella pratica contabile: i primi rappresentano costi già sostenuti ma di competenza futura, mentre i secondi sono ricavi già registrati ma di competenza dell'esercizio successivo. Questa differenziazione è cruciale per una corretta rappresentazione della situazione economica aziendale e per la redazione del bilancio d'esercizio.

We thought you’d never ask...

What is the Knowunity AI companion?

Our AI companion is specifically built for the needs of students. Based on the millions of content pieces we have on the platform we can provide truly meaningful and relevant answers to students. But its not only about answers, the companion is even more about guiding students through their daily learning challenges, with personalised study plans, quizzes or content pieces in the chat and 100% personalisation based on the students skills and developments.

Where can I download the Knowunity app?

You can download the app in the Google Play Store and in the Apple App Store.

Is Knowunity really free of charge?

That's right! Enjoy free access to study content, connect with fellow students, and get instant help – all at your fingertips.

Similar Content

Most popular content: Contabilità per competenza

6Scritture di assestamento

Scritture di assestamento

5ªl4,678133

Partita doppia

Sintesi completa

3ªl4,13267

Scritture di assestamento

Completamento, TFR, di integrazione( reati, oneri ), rettifica( riscontri, rimanenze), di ammortamento

4ªl2,83664

RATEI E RISCONTI

Ratei e risconti attivi e passivi.

4ªl2,23430

SCRITTURA DI ASSESTAMENTO

scritture di assestamento, inventario 'esercizio, scritture di completamento, scritture di integrazione...

3ªl2,74864

Il metodo della partita doppia

economia aziendale

3ªl1,46422

Most popular content in Economia

9Q

quiz

economia politica,

3ªl1,3471

L

Lezioni di Economia: Flashcard per il successo!

Preparati per l'esame di Economia con queste flashcard che coprono tutti gli argomenti chiave. Studia in modo efficace e ottieni risultati brillanti!

3ªl1,2140

PROGRAMMA DI QUINTO ECONOMIA AZIENDALE

Ci sono tutti gli argomenti di quinto di economia aziendale seguendo il libro “dentro l’impresa 5”

5ªl21,727765

Programma Economia aziendale 5 anno

Tutto

5ªl2,30255

Bilancio d’esercizio e Analisi

Stato patrimoniale, Conto economico, Analisi per indici e per margini

4ªl13,000428

L

lo stato e le forme di stato

.

1ªl1,4923

ECONOMIA: Contabilità gestionale, calcolo costi, strategie aziendali, di business, funzionali, buget

Appunti su contabilità gestionale, metodo calcolo costi,utilizzo costi nelle decisioni aziendali, strategie aziendali, di business, funzionali, buget e redazione del budget

5ªl1,90847

Bilancio d’esercizio

Contiene tutti gli appunti riguardanti il bilancio d’esercizio in forma civilistica e tutti i documenti che lo formano, il bilancio in forma riclassificata, il calcolo degli equilibri finanziari e patrimoniali e il BEP.

5ªl12,081494

Analisi dei Costi

Appunti ed esercizi svolti direct costing, full costing, break even point

5ªl6,021151

Most popular content

9Riassunto patente B

Riassunto patente B - appunti presi a lezione

5ªl29,242943

Teoria patente b

Tutti gli argomenti per la patente

1ªl21,138685

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl40,0421,645

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,623216

I promessi sposi

Riassunti completi di tutti i 38 capitoli dei Promessi sposi.

2ªl14,090314

PATENTE

schemi per esame teorico della patente

Università22,067756

S

Sintesi finale di Analisi logica

Esercitazione completa di analisi logica su frasi articolate per consolidare la conoscenza di tutti i complementi.

3ªm5,5290

P

Present Simple vs Present Continuous

Develop the ability to choose correctly between the Present Simple for habits and the Present Continuous for ongoing actions.

3ªm4,2120

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6740

Can't find what you're looking for? Explore other subjects.

Students love us — and so will you.

4.6/5App Store

4.7/5Google Play

The app is very easy to use and well designed. I have found everything I was looking for so far and have been able to learn a lot from the presentations! I will definitely use the app for a class assignment! And of course it also helps a lot as an inspiration.

Stefan SiOS user

This app is really great. There are so many study notes and help [...]. My problem subject is French, for example, and the app has so many options for help. Thanks to this app, I have improved my French. I would recommend it to anyone.

Samantha KlichAndroid user

Wow, I am really amazed. I just tried the app because I've seen it advertised many times and was absolutely stunned. This app is THE HELP you want for school and above all, it offers so many things, such as workouts and fact sheets, which have been VERY helpful to me personally.

AnnaiOS user

Ratei e Risconti: Spiegazione Facile con Esempi Pratici

Luca Foglietti@lucafoglio

I ratei e risconti rappresentano elementi fondamentali della contabilità aziendale per gestire correttamente la competenza economica dei costi e dei ricavi.

I ratei attivi e passivisono quote di ricavi o costi di competenza dell'esercizio in corso ma che avranno...

1

of 10

Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Guida Completa ai Ratei e Risconti: Principi Contabili e Applicazioni Pratiche

I ratei e risconti rappresentano uno degli elementi fondamentali della contabilità aziendale, essenziali per determinare con precisione la competenza economica di costi e ricavi. Questa guida approfondisce i concetti chiave, fornendo una comprensione dettagliata dei meccanismi contabili sottostanti.

Definizione: I ratei e risconti sono rettifiche di bilancio necessarie per rispettare il principio della competenza economica, assicurando che costi e ricavi siano attribuiti all'esercizio a cui effettivamente si riferiscono.

La corretta applicazione dei ratei e risconti partita doppia è fondamentale per garantire una rappresentazione veritiera e corretta del bilancio d'esercizio. Questi strumenti contabili permettono di distribuire correttamente nel tempo le componenti economiche che si manifestano finanziariamente in momenti diversi dal periodo di competenza.

2

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Comprensione dei Risconti: Tipologie e Caratteristiche

I risconti attivi e passivi rappresentano quote di costi o ricavi già registrati contabilmente ma parzialmente non di competenza dell'esercizio corrente. La loro rilevazione, effettuata al 31/12, serve a rettificare i valori nei mastri contabili per determinare l'effettiva competenza economica.

Esempio: Un risconto attivo esempio classico è il pagamento anticipato di un affitto annuale. Se paghiamo 12.000€ a settembre per l'anno successivo, al 31/12 dovremo calcolare il risconto attivo per i mesi di competenza dell'anno seguente.

La distinzione tra risconti attivi e passivi differenza è fondamentale: mentre i primi rappresentano costi già sostenuti ma di competenza futura, i secondi sono ricavi già registrati ma di competenza dell'esercizio successivo.

3

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Applicazioni Pratiche dei Risconti Attivi

Nell'ambito dei risconti attivi e passivi esempi pratici, consideriamo il caso di un premio assicurativo annuale di 3.600€ pagato il 1° settembre. La registrazione iniziale prevede la rilevazione del costo totale, ma al 31/12 è necessario determinare la quota di competenza.

Calcolo: Per il calcolo risconto attivo, si utilizza la formula: × 8 mesi = 2.400€ di risconto attivo

Il risconto attivo rappresenta quindi un costo sospeso dell'esercizio corrente, di competenza dell'esercizio successivo, che verrà riportato nello stato patrimoniale.

4

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Impatto sul Bilancio e Rappresentazione Contabile

La corretta gestione dei ratei e risconti schema influenza significativamente la rappresentazione del bilancio d'esercizio. Nel caso del premio assicurativo precedentemente analizzato, il conto economico riporterà solo la quota di competenza dell'esercizio corrente.

Evidenza: Nello stato patrimoniale, il risconto passivo viene iscritto tra le attività, mentre nel conto economico compare solo il valore di effettiva competenza dell'esercizio.

L'utilizzo di strumenti come il calcolo risconto attivo excel può facilitare la gestione di queste operazioni contabili, garantendo precisione e efficienza nel processo di determinazione delle quote di competenza.

5

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Gestione dei Risconti Attivi e Passivi nella Contabilità

I risconti attivi e passivi rappresentano elementi fondamentali nella gestione contabile di un'azienda, permettendo una corretta attribuzione temporale dei costi e dei ricavi. La comprensione del loro funzionamento è essenziale per una corretta tenuta della contabilità in partita doppia.

Definizione: I risconti sono quote di costi o ricavi già rilevati nell'esercizio in corso ma di competenza dell'esercizio successivo.

Nel caso dei risconti attivi, quando si effettua il pagamento anticipato di un costo (come un premio assicurativo), è necessario determinare quale porzione sia di competenza dell'esercizio corrente e quale dell'esercizio successivo. La parte di competenza futura costituisce il risconto attivo, che verrà registrato nello stato patrimoniale.

Esempio: Se paghiamo un'assicurazione annuale di €2.400 il 1° luglio, al 31 dicembre dovremo calcolare un risconto attivo di €1.200, corrispondente ai sei mesi di competenza dell'anno successivo.

6

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Contabilizzazione dei Risconti Passivi

I risconti passivi seguono una logica simile ma opposta, riguardando i ricavi anticipati. Quando si riceve un pagamento anticipato per un servizio che verrà erogato in parte nell'esercizio successivo, occorre rinviare la quota di competenza futura mediante un risconto passivo.

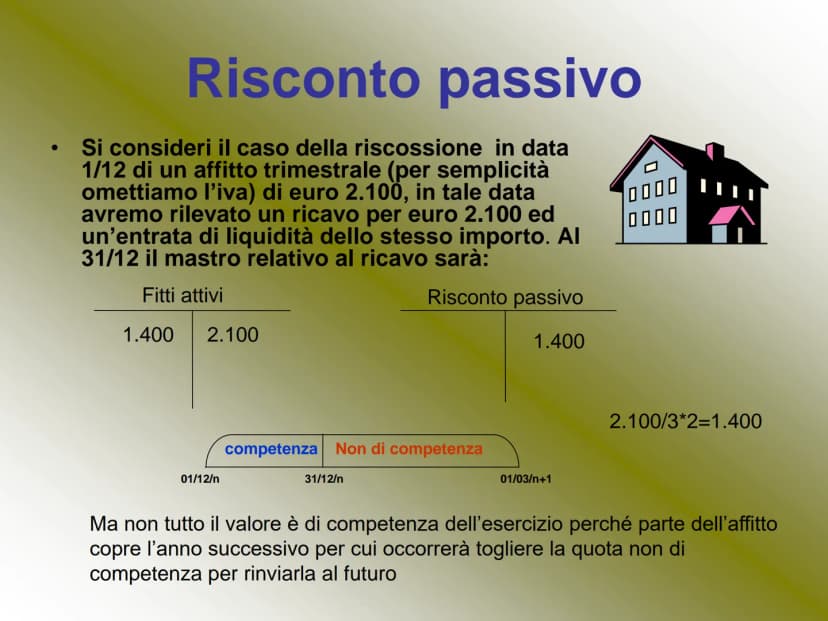

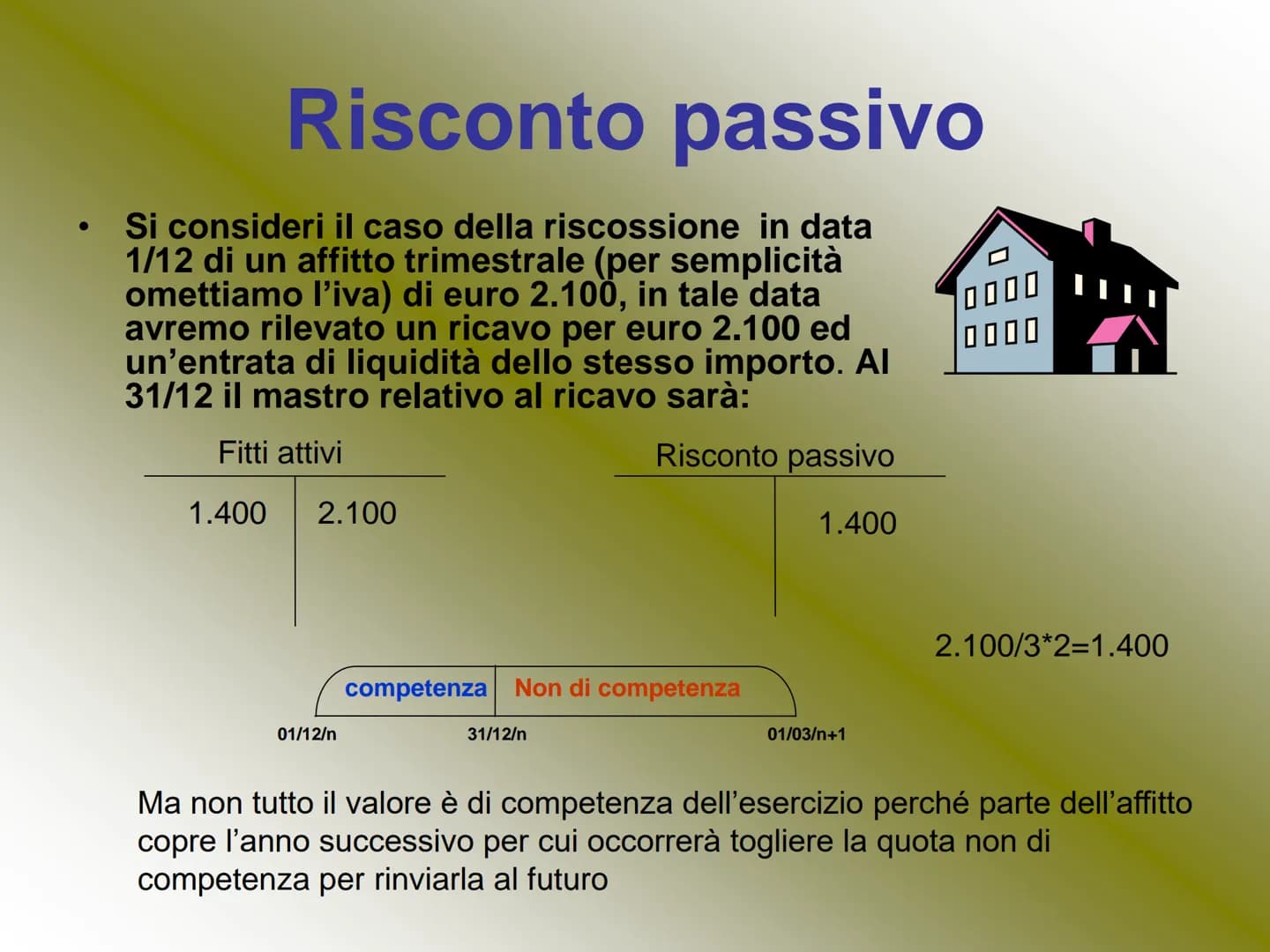

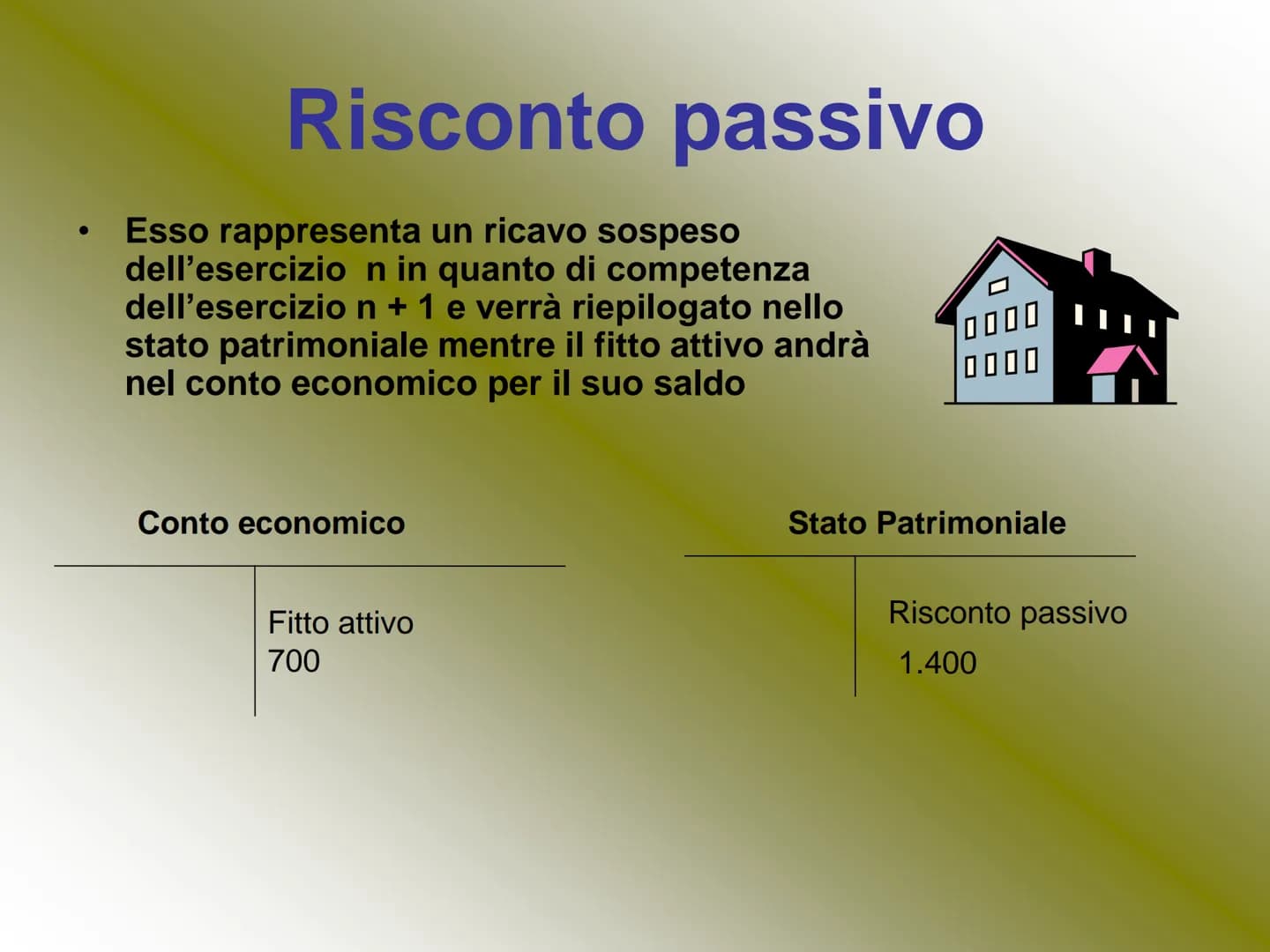

Evidenza: Nel caso di un affitto trimestrale di €2.100 incassato il 1° dicembre, €1.400 rappresentano il risconto passivo da rinviare all'esercizio successivo.

La corretta gestione dei ratei e risconti permette di rispettare il principio della competenza economica, fondamentale per una rappresentazione veritiera e corretta del bilancio d'esercizio.

Schema:

- Risconto attivo = costo anticipato di competenza futura

- Risconto passivo = ricavo anticipato di competenza futura

7

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

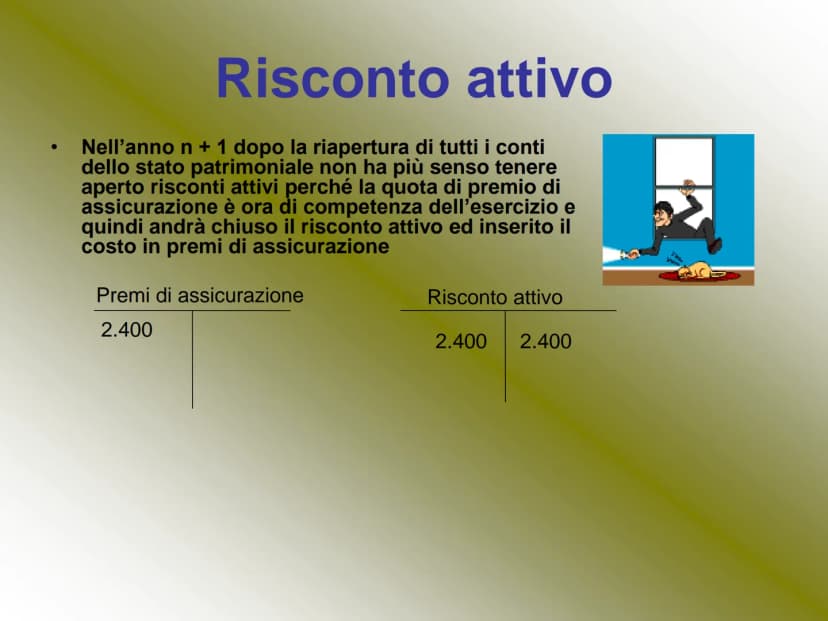

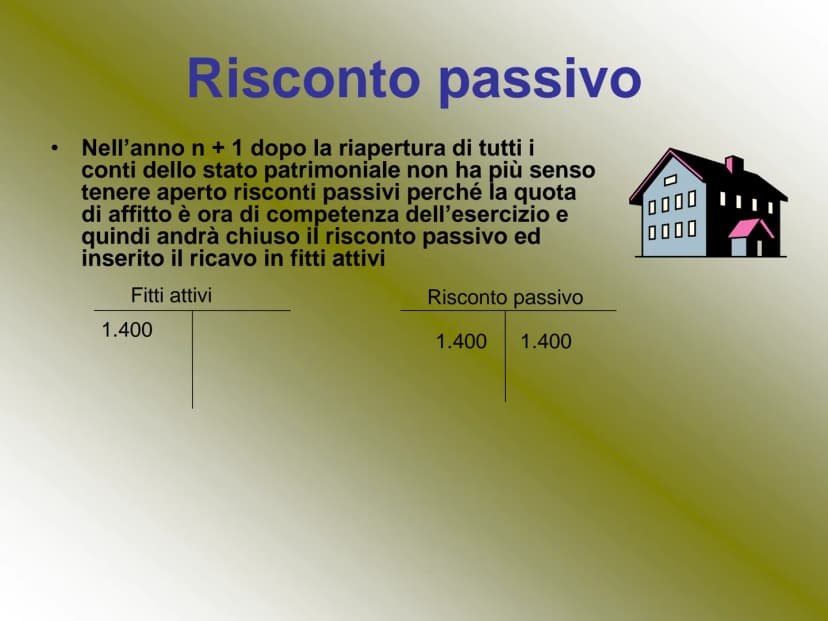

Chiusura e Riapertura dei Risconti

All'inizio del nuovo esercizio, dopo la riapertura dei conti, i risconti attivi e passivi devono essere chiusi poiché le quote sospese diventano di competenza del nuovo periodo. Questa operazione comporta:

Per i risconti attivi:

- Addebito del conto di costo (es. Premi di assicurazione)

- Credito del conto Risconti attivi

Per i risconti passivi:

- Addebito del conto Risconti passivi

- Credito del conto di ricavo (es. Fitti attivi)

Attenzione: La chiusura dei risconti deve avvenire immediatamente dopo la riapertura dei conti patrimoniali del nuovo esercizio.

8

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

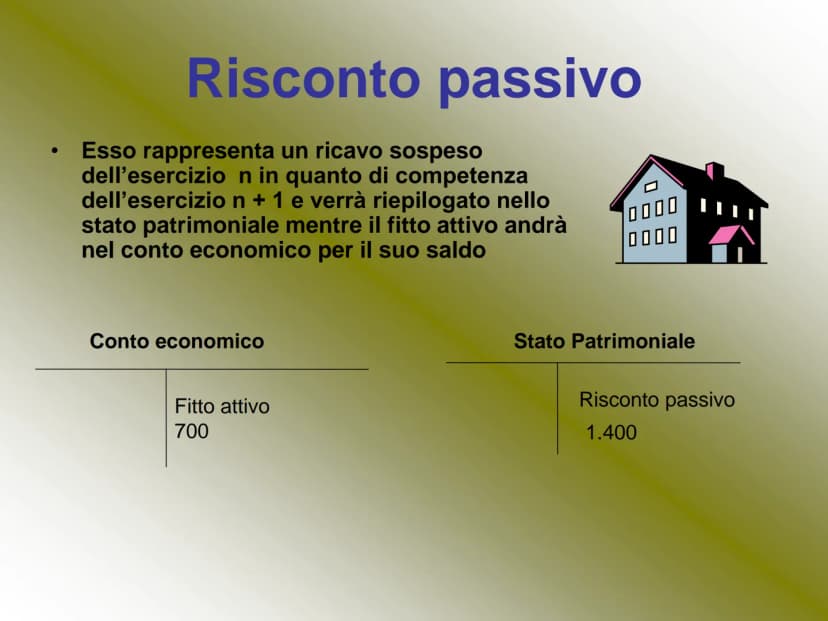

Impatto dei Risconti sul Bilancio

La corretta gestione dei ratei e risconti influenza significativamente la rappresentazione della situazione economica e patrimoniale dell'azienda. Nel bilancio:

I risconti attivi rappresentano:

- Nello Stato Patrimoniale: un elemento dell'attivo circolante

- Nel Conto Economico: una rettifica dei costi dell'esercizio

I risconti passivi costituiscono:

- Nello Stato Patrimoniale: una voce del passivo

- Nel Conto Economico: una rettifica dei ricavi dell'esercizio

Calcolo: Per determinare il valore del risconto, si utilizza la formula: × periodo di competenza futura

9

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Ratei e Risconti: Concetti Fondamentali della Contabilità

I ratei e risconti rappresentano uno degli elementi più importanti nella contabilità aziendale, essenziali per determinare con precisione la competenza economica di costi e ricavi. I ratei attivi e passivi sono valori finanziari che misurano quote di costi o ricavi non ancora manifestati contabilmente ma che sono parzialmente di competenza dell'esercizio in corso.

Definizione: I ratei sono quote di costi o ricavi la cui manifestazione finanziaria avverrà nell'esercizio successivo, ma sono economicamente di competenza dell'esercizio in corso.

La rilevazione dei ratei passivi avviene al 31/12 con una specifica scrittura in partita doppia. Questo processo è fondamentale per garantire che nel mastro del costo o del ricavo venga inserita la corretta quota di competenza dell'esercizio, che successivamente confluirà nel conto economico. La corretta gestione dei ratei è essenziale per rispettare il principio della competenza economica.

Per comprendere meglio il concetto, consideriamo alcuni esempi pratici di ratei e risconti. Un caso tipico di rateo passivo è rappresentato dagli interessi passivi su un mutuo con pagamento posticipato: se la rata scade il 30/06 ma l'esercizio si chiude il 31/12, gli interessi maturati negli ultimi sei mesi dell'anno sono di competenza dell'esercizio in corso, anche se verranno pagati nell'esercizio successivo.

10

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Differenze tra Ratei e Risconti: Analisi Dettagliata

I risconti attivi e passivi si differenziano dai ratei per la loro natura: mentre i ratei riguardano operazioni che non hanno ancora avuto manifestazione finanziaria, i risconti si riferiscono a operazioni già registrate ma di competenza di periodi diversi.

Esempio: Un risconto attivo si verifica quando paghiamo anticipatamente un affitto annuale a settembre: al 31/12 dobbiamo rinviare all'esercizio successivo i costi relativi ai mesi da gennaio ad agosto.

Per facilitare la comprensione e l'applicazione pratica, è utile utilizzare uno schema ratei e risconti che evidenzi le differenze tra le varie tipologie. Il calcolo risconto attivo può essere effettuato utilizzando strumenti come Excel, che permettono di automatizzare il processo e ridurre gli errori di calcolo.

La distinzione tra risconti attivi e passivi è fondamentale nella pratica contabile: i primi rappresentano costi già sostenuti ma di competenza futura, mentre i secondi sono ricavi già registrati ma di competenza dell'esercizio successivo. Questa differenziazione è cruciale per una corretta rappresentazione della situazione economica aziendale e per la redazione del bilancio d'esercizio.

We thought you’d never ask...

What is the Knowunity AI companion?

Our AI companion is specifically built for the needs of students. Based on the millions of content pieces we have on the platform we can provide truly meaningful and relevant answers to students. But its not only about answers, the companion is even more about guiding students through their daily learning challenges, with personalised study plans, quizzes or content pieces in the chat and 100% personalisation based on the students skills and developments.

Where can I download the Knowunity app?

You can download the app in the Google Play Store and in the Apple App Store.

Is Knowunity really free of charge?

That's right! Enjoy free access to study content, connect with fellow students, and get instant help – all at your fingertips.

Similar Content

Most popular content: Contabilità per competenza

6Scritture di assestamento

Scritture di assestamento

5ªl4,678133

Partita doppia

Sintesi completa

3ªl4,13267

Scritture di assestamento

Completamento, TFR, di integrazione( reati, oneri ), rettifica( riscontri, rimanenze), di ammortamento

4ªl2,83664

RATEI E RISCONTI

Ratei e risconti attivi e passivi.

4ªl2,23430

SCRITTURA DI ASSESTAMENTO

scritture di assestamento, inventario 'esercizio, scritture di completamento, scritture di integrazione...

3ªl2,74864

Il metodo della partita doppia

economia aziendale

3ªl1,46422

Most popular content in Economia

9Q

quiz

economia politica,

3ªl1,3471

L

Lezioni di Economia: Flashcard per il successo!

Preparati per l'esame di Economia con queste flashcard che coprono tutti gli argomenti chiave. Studia in modo efficace e ottieni risultati brillanti!

3ªl1,2140

PROGRAMMA DI QUINTO ECONOMIA AZIENDALE

Ci sono tutti gli argomenti di quinto di economia aziendale seguendo il libro “dentro l’impresa 5”

5ªl21,727765

Programma Economia aziendale 5 anno

Tutto

5ªl2,30255

Bilancio d’esercizio e Analisi

Stato patrimoniale, Conto economico, Analisi per indici e per margini

4ªl13,000428

L

lo stato e le forme di stato

.

1ªl1,4923

ECONOMIA: Contabilità gestionale, calcolo costi, strategie aziendali, di business, funzionali, buget

Appunti su contabilità gestionale, metodo calcolo costi,utilizzo costi nelle decisioni aziendali, strategie aziendali, di business, funzionali, buget e redazione del budget

5ªl1,90847

Bilancio d’esercizio

Contiene tutti gli appunti riguardanti il bilancio d’esercizio in forma civilistica e tutti i documenti che lo formano, il bilancio in forma riclassificata, il calcolo degli equilibri finanziari e patrimoniali e il BEP.

5ªl12,081494

Analisi dei Costi

Appunti ed esercizi svolti direct costing, full costing, break even point

5ªl6,021151

Most popular content

9Riassunto patente B

Riassunto patente B - appunti presi a lezione

5ªl29,242943

Teoria patente b

Tutti gli argomenti per la patente

1ªl21,138685

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl40,0421,645

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,623216

I promessi sposi

Riassunti completi di tutti i 38 capitoli dei Promessi sposi.

2ªl14,090314

PATENTE

schemi per esame teorico della patente

Università22,067756

S

Sintesi finale di Analisi logica

Esercitazione completa di analisi logica su frasi articolate per consolidare la conoscenza di tutti i complementi.

3ªm5,5290

P

Present Simple vs Present Continuous

Develop the ability to choose correctly between the Present Simple for habits and the Present Continuous for ongoing actions.

3ªm4,2120

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6740

Can't find what you're looking for? Explore other subjects.

Students love us — and so will you.

4.6/5App Store

4.7/5Google Play

The app is very easy to use and well designed. I have found everything I was looking for so far and have been able to learn a lot from the presentations! I will definitely use the app for a class assignment! And of course it also helps a lot as an inspiration.

Stefan SiOS user

This app is really great. There are so many study notes and help [...]. My problem subject is French, for example, and the app has so many options for help. Thanks to this app, I have improved my French. I would recommend it to anyone.

Samantha KlichAndroid user

Wow, I am really amazed. I just tried the app because I've seen it advertised many times and was absolutely stunned. This app is THE HELP you want for school and above all, it offers so many things, such as workouts and fact sheets, which have been VERY helpful to me personally.

AnnaiOS user