Le imprese industriali rappresentano un pilastro fondamentale dell'economia aziendale...

Imprese Industriali: Riassunto, Esempi e Innovazioni Tecnologiche

M

Manuela Kishta@manuelakishta_otte

1 / 10

1

of 10

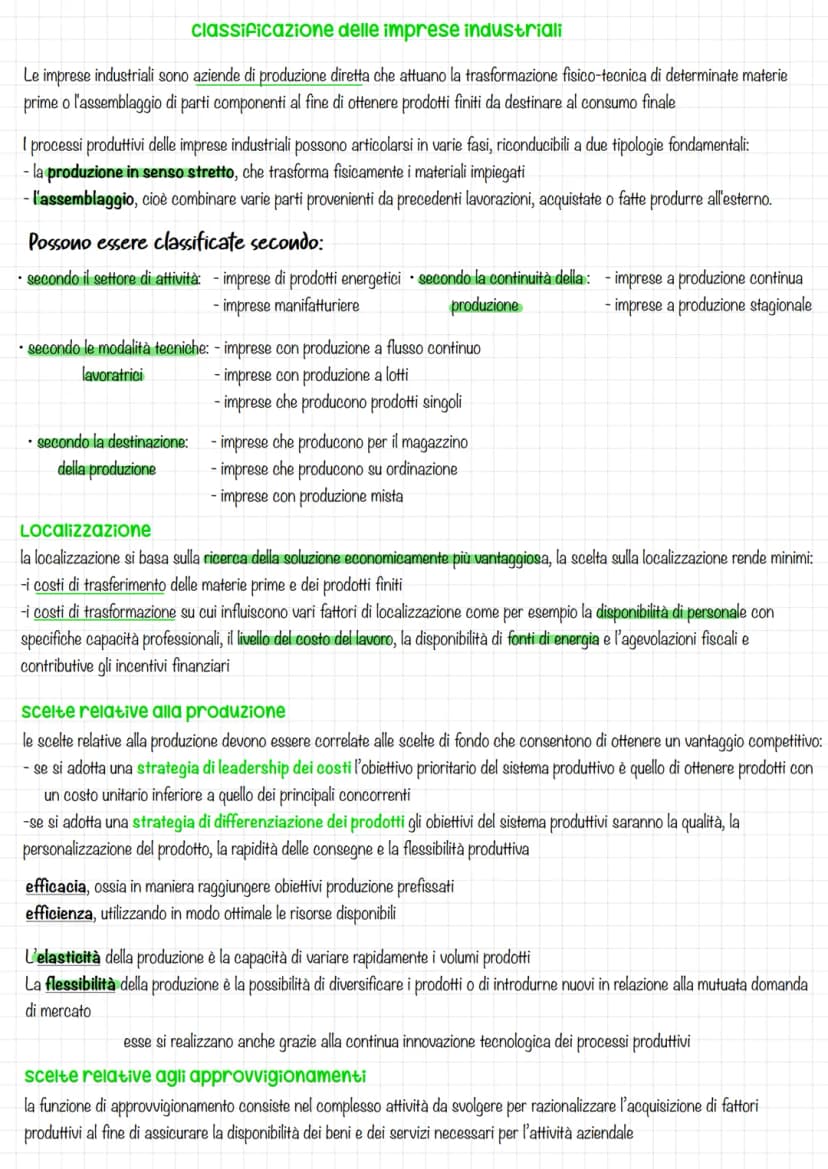

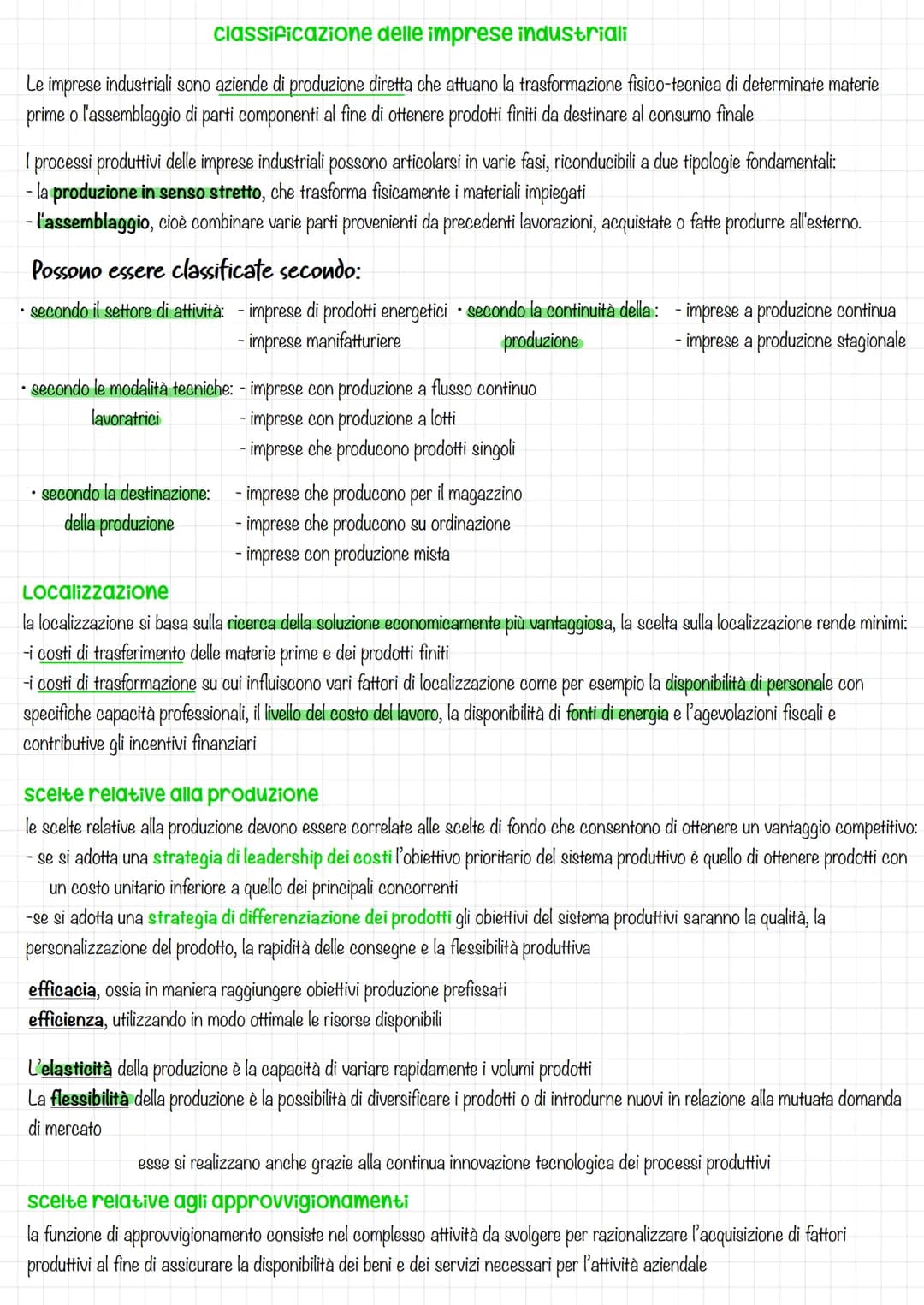

Le Imprese Industriali: Classificazione e Caratteristiche

Le imprese industriali rappresentano un pilastro fondamentale dell'economia moderna, caratterizzandosi per la loro capacità di trasformazione fisico-tecnica delle materie prime in prodotti finiti. La loro classificazione si articola secondo diversi criteri che ne definiscono la natura e l'operatività.

Definizione: Le imprese industriali sono organizzazioni che trasformano materie prime o assemblano componenti per creare prodotti destinati al consumo finale, attraverso processi produttivi strutturati e tecnologicamente avanzati.

La classificazione delle imprese industriali segue criteri specifici:

- Settore di attività: comprende imprese energetiche e manifatturiere

- Modalità tecniche: include produzioni a flusso continuo, a lotti o singole

- Destinazione della produzione: distingue tra produzione per magazzino, su ordinazione o mista

- Continuità produttiva: differenzia tra produzione continua e stagionale

La localizzazione rappresenta un aspetto strategico fondamentale, influenzando direttamente la competitività dell'impresa. La scelta deve ottimizzare:

- Costi di trasporto per materie prime e prodotti finiti

- Disponibilità di manodopera qualificata

- Accesso a fonti energetiche

- Vantaggi fiscali e contributivi

Esempio: Un'azienda che produce elettrodomestici deve considerare la vicinanza ai fornitori di componenti, la presenza di infrastrutture logistiche efficienti e la disponibilità di personale specializzato nella zona di insediamento.

2

of 10

Strategie Competitive e Innovazione Tecnologica

La strategia di leadership di costo e la strategia di differenziazione rappresentano le due principali direzioni strategiche per le imprese industriali. L'innovazione tecnologica gioca un ruolo cruciale in entrambe le strategie.

Evidenziazione: L'innovazione tecnologica in ambito aziendale è fondamentale per mantenere la competitività e può manifestarsi sia come innovazione di processo che come innovazione di prodotto.

Le imprese che perseguono una strategia di leadership di costo si concentrano su:

- Ottimizzazione dei processi produttivi

- Economie di scala

- Standardizzazione delle procedure

- Controllo rigoroso dei costi

La strategia di differenziazione invece punta su:

- Qualità superiore del prodotto

- Personalizzazione dell'offerta

- Servizio al cliente

- Innovazione continua

Esempio: Un'azienda che produce smartphone può scegliere tra competere sul prezzo (leadership di costo) ottimizzando la produzione, oppure differenziarsi attraverso caratteristiche tecnologiche innovative e design distintivo.

3

of 10

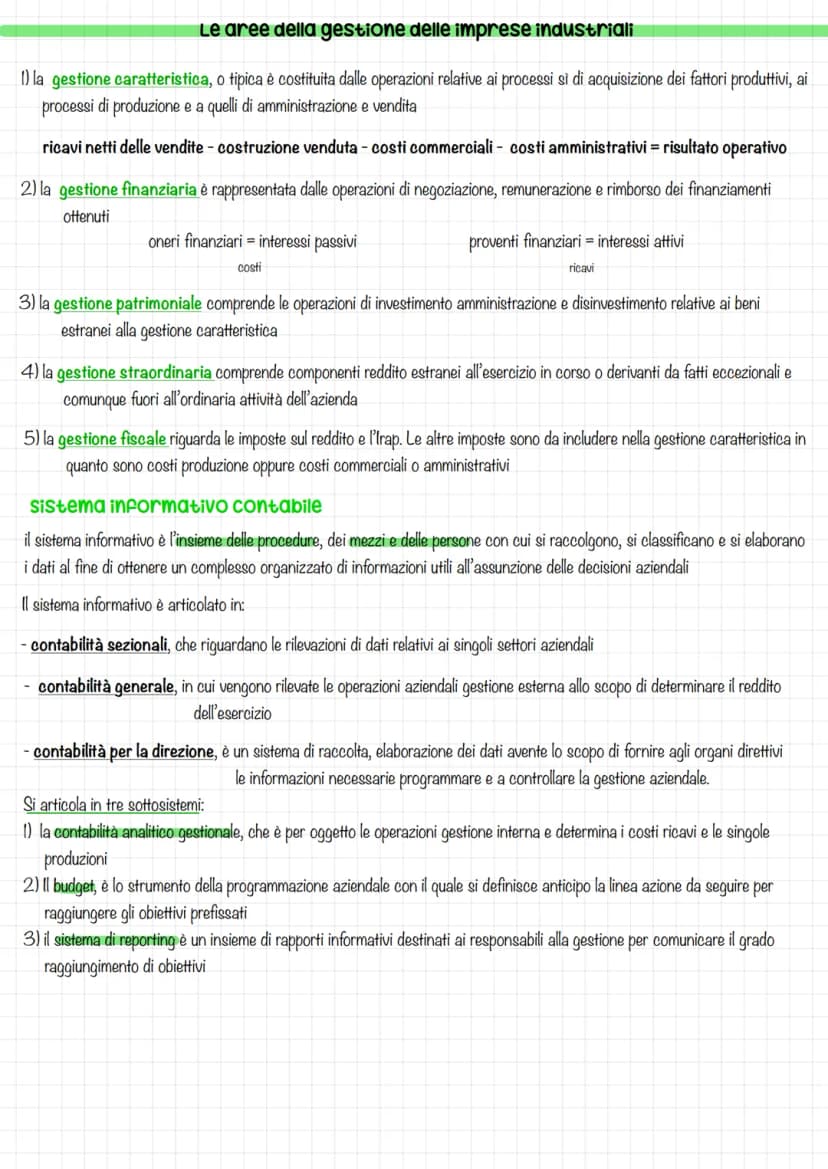

Gestione e Sistema Informativo delle Imprese Industriali

La gestione delle imprese industriali si articola in diverse aree interconnesse, ciascuna con specifiche caratteristiche e obiettivi. Il sistema informativo aziendale supporta tutte queste aree fornendo dati e informazioni essenziali per il processo decisionale.

Definizione: Il sistema informativo aziendale è l'insieme strutturato di procedure, risorse e strumenti che permettono la raccolta, l'elaborazione e la distribuzione delle informazioni necessarie per la gestione aziendale.

Le principali aree di gestione comprendono:

- Gestione caratteristica (core business)

- Gestione finanziaria

- Gestione patrimoniale

- Gestione straordinaria

- Gestione fiscale

Il sistema informativo si articola in tre componenti principali:

- Contabilità sezionali

- Contabilità generale

- Contabilità direzionale

Vocabolario: La contabilità analitico-gestionale rappresenta un sottosistema fondamentale che determina costi e ricavi delle singole produzioni.

4

of 10

Bilancio d'Esercizio e Principi Contabili

Il bilancio d'esercizio rappresenta il documento fondamentale per la rappresentazione della situazione economica, patrimoniale e finanziaria dell'impresa. La sua redazione segue principi contabili specifici in base alla tipologia di impresa.

Definizione: I principi contabili sono le regole e i criteri che guidano la redazione del bilancio, garantendo una rappresentazione veritiera e corretta della situazione aziendale.

Le diverse tipologie di bilancio includono:

- Bilancio in forma libera per imprese individuali

- Bilancio ordinario per società di capitali

- Bilancio in forma abbreviata

- Bilancio per micro-imprese

Evidenziazione: Il principio del costo storico rappresenta un criterio fondamentale nella valutazione delle poste di bilancio, garantendo l'oggettività delle valutazioni e la tutela dell'integrità patrimoniale.

I principi contabili OIC (Organismo Italiano di Contabilità) forniscono le linee guida dettagliate per la corretta redazione del bilancio, con particolare attenzione a:

- Chiarezza espositiva

- Veridicità delle informazioni

- Correttezza metodologica

- Comparabilità dei dati

5

of 10

I Postulati e Principi del Bilancio d'Esercizio

I postulati fondamentali del bilancio rappresentano le linee guida essenziali per la corretta redazione dei documenti contabili. Il primo e fondamentale postulato è quello della prudenza, secondo cui possono essere indicati in bilancio solo gli utili effettivamente realizzati, mentre è necessario considerare tutti i rischi e le perdite di competenza, anche se conosciuti dopo la chiusura dell'esercizio.

Definizione: Il postulato della continuità aziendale stabilisce che le valutazioni devono essere eseguite presumendo che l'azienda continuerà la sua attività nel futuro prevedibile. I beni aziendali vanno quindi valutati come parte di un complesso economico funzionante e non come singoli elementi.

Il principio della rappresentazione sostanziale richiede che i fatti di gestione vengano rilevati secondo la loro realtà economica, superando gli aspetti puramente formali. Questo si collega al postulato della competenza economica, che impone una corretta correlazione tra costi e ricavi per la determinazione del reddito d'esercizio.

La costanza dei criteri di valutazione garantisce la comparabilità dei bilanci nel tempo, mentre il postulato della rilevanza permette di derogare agli obblighi quando la loro osservanza non influisce significativamente sulla rappresentazione veritiera e corretta. Il principio OIC 12 definisce dettagliatamente la struttura e il contenuto dei documenti di bilancio: stato patrimoniale, conto economico, rendiconto finanziario e nota integrativa.

6

of 10

Il Quadro Concettuale e i Criteri di Valutazione

Il Framework contabile internazionale stabilisce le linee guida fondamentali per la redazione del bilancio, definendo obiettivi, postulati e caratteristiche dell'informativa contabile.

Evidenziazione: Le caratteristiche fondamentali dell'informazione di bilancio sono la rilevanza e la rappresentazione fedele. Un'informazione è rilevante quando può influenzare le decisioni degli utilizzatori, mentre è rappresentata fedelmente quando è completa, neutrale e priva di errori.

I criteri di valutazione si dividono in due categorie principali: quelli basati sul costo storico, che rappresenta il costo di acquisto o di produzione, e quelli basati sul valore corrente, applicabile principalmente alle attività e passività finanziarie. La classificazione delle poste di bilancio distingue tra elementi correnti e non correnti, con un orizzonte temporale di 12 mesi come discriminante.

La revisione contabile, sia interna che esterna, garantisce l'attendibilità delle informazioni di bilancio. Il collegio sindacale svolge un ruolo fondamentale di controllo, vigilando sull'osservanza della legge e dello statuto e sul rispetto dei principi di corretta amministrazione.

7

of 10

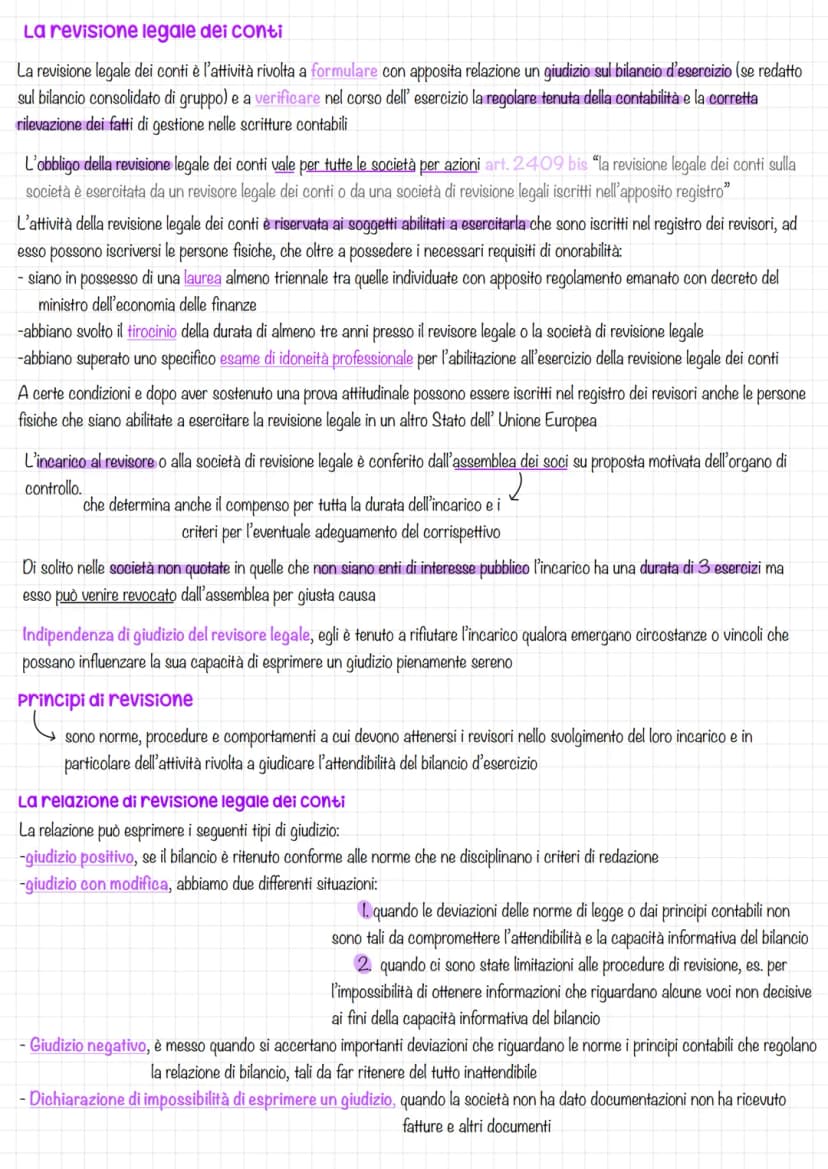

La Revisione Legale dei Conti

La revisione legale dei conti rappresenta un'attività fondamentale per garantire l'attendibilità del bilancio d'esercizio. Questa attività è obbligatoria per tutte le società per azioni e deve essere svolta da professionisti qualificati iscritti nell'apposito registro.

Vocabolario: I requisiti per l'iscrizione al registro dei revisori includono: laurea almeno triennale in discipline economiche, tirocinio triennale presso un revisore o società di revisione, e superamento dell'esame di idoneità professionale.

L'indipendenza del revisore è un principio cardine: il professionista deve rifiutare l'incarico qualora esistano circostanze che possano comprometterne l'obiettività di giudizio. La relazione di revisione può esprimere diversi tipi di giudizio: positivo, con modifica, negativo o dichiarazione di impossibilità di esprimere un giudizio.

I principi di revisione costituiscono le norme e le procedure che guidano l'attività del revisore, garantendo uniformità e qualità nel processo di verifica. L'incarico di revisione ha generalmente una durata triennale nelle società non quotate e può essere revocato solo per giusta causa.

8

of 10

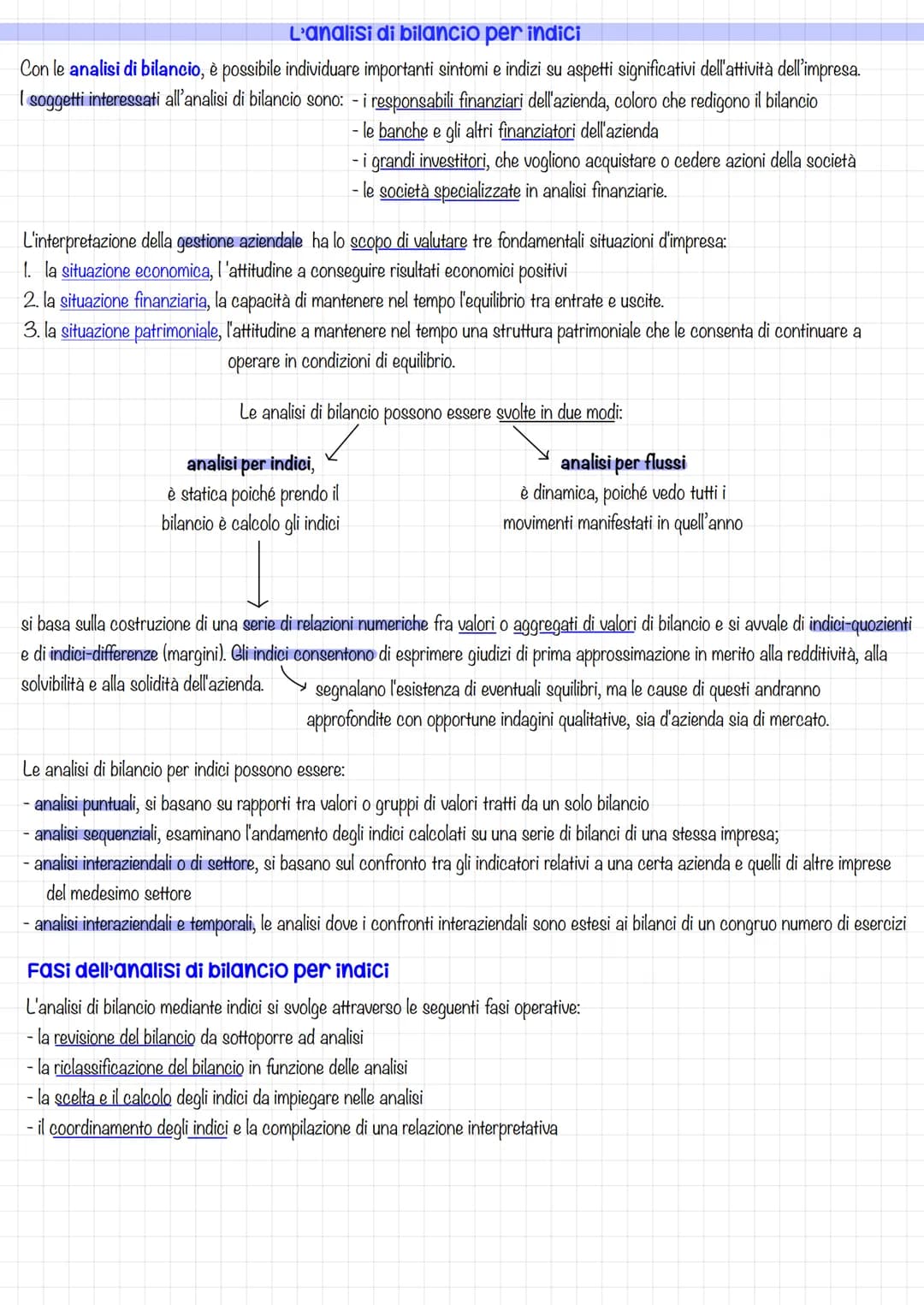

L'Analisi di Bilancio per Indici

L'analisi di bilancio per indici costituisce uno strumento essenziale per valutare la performance aziendale sotto diversi profili: economico, finanziario e patrimoniale.

Esempio: Un'analisi completa comprende la valutazione della redditività (ROI, ROE), della liquidità (indici di liquidità corrente e immediata) e della solidità patrimoniale (indice di indebitamento).

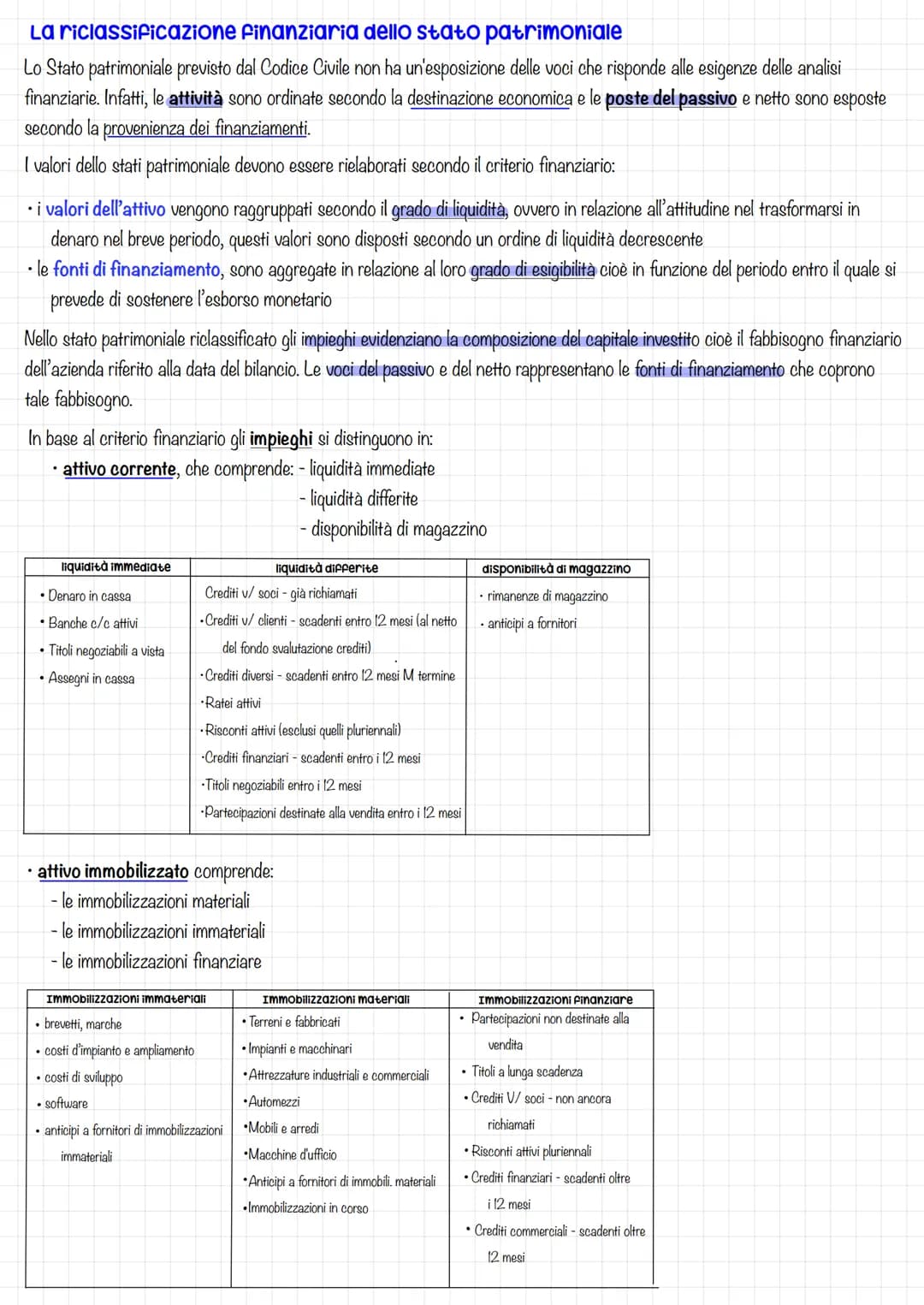

La riclassificazione finanziaria dello stato patrimoniale rappresenta il primo passo fondamentale per l'analisi. Gli impieghi vengono ordinati secondo il criterio della liquidità, mentre le fonti secondo il criterio dell'esigibilità. L'attivo si suddivide in corrente (liquidità immediate, differite e disponibilità) e immobilizzato (immobilizzazioni materiali, immateriali e finanziarie).

Le analisi possono essere puntuali (su un singolo bilancio), sequenziali (su più esercizi), interaziendali (confronto con altre imprese) o miste. La scelta degli indici da calcolare dipende dalle finalità dell'analisi e dai destinatari dell'informazione.

9

of 10

La Struttura Finanziaria delle Imprese e l'Analisi Economica

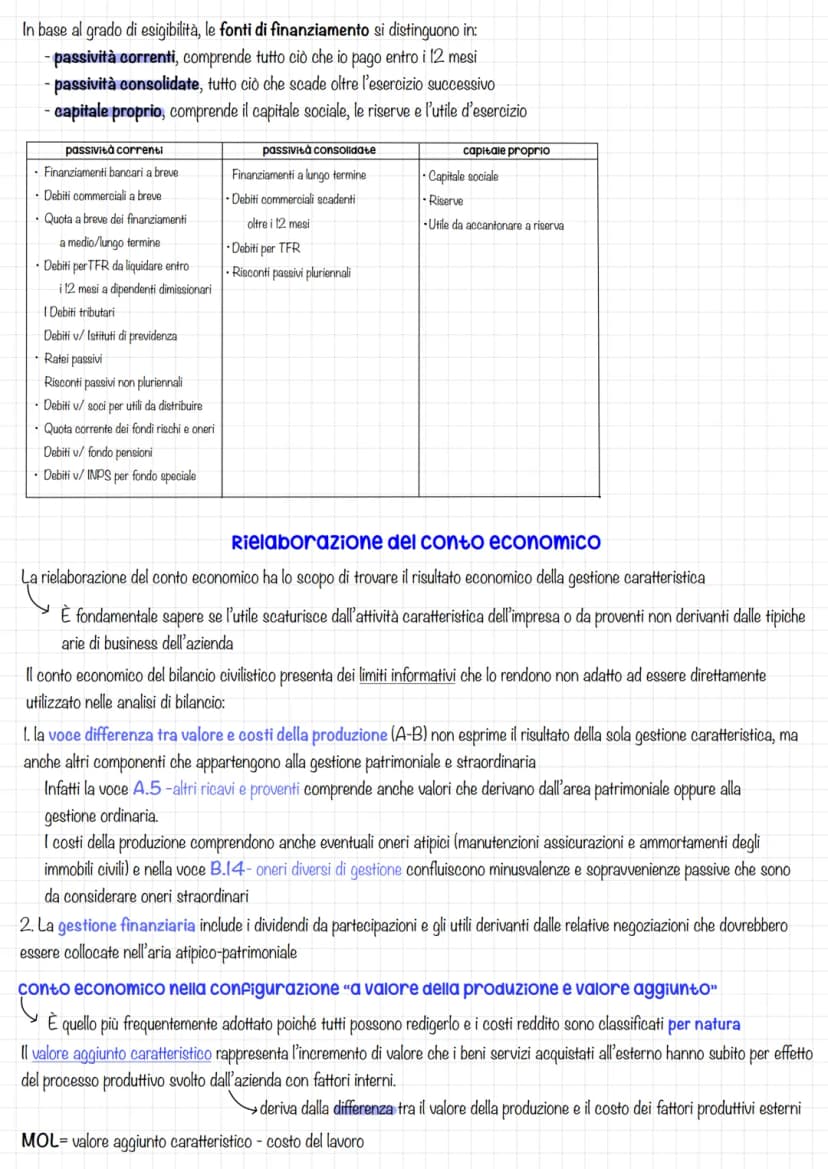

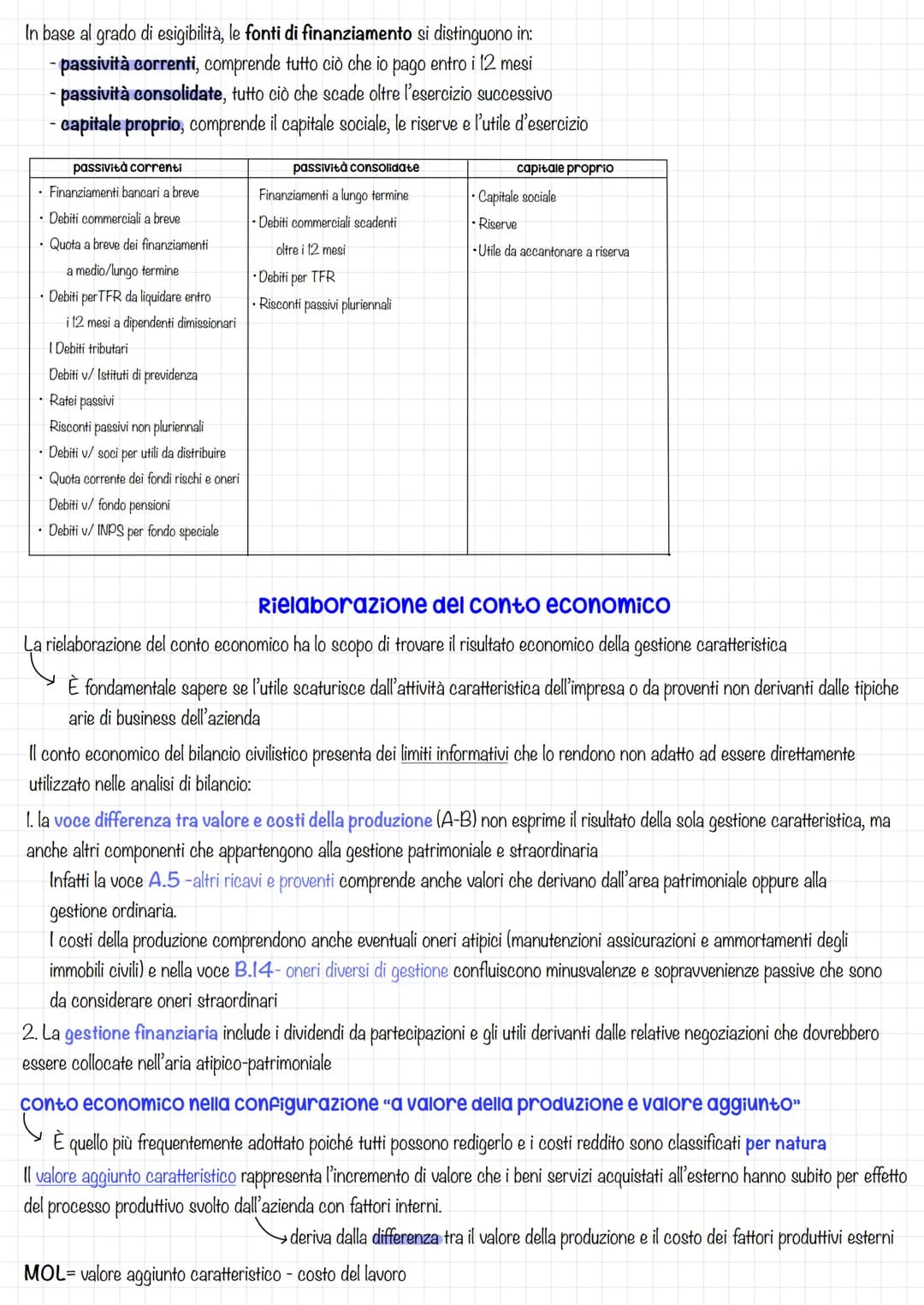

Le imprese industriali necessitano di una solida struttura finanziaria per sostenere le loro attività operative. La classificazione delle fonti di finanziamento secondo il criterio dell'esigibilità rappresenta un elemento fondamentale nell'economia aziendale.

Definizione: Le fonti di finanziamento si distinguono in tre categorie principali: passività correnti (esigibili entro 12 mesi), passività consolidate (esigibili oltre 12 mesi) e capitale proprio.

Le passività correnti comprendono tutti gli impegni finanziari a breve termine, come i finanziamenti bancari, i debiti commerciali e i debiti tributari. Questa categoria include anche elementi come i ratei passivi e i risconti passivi non pluriennali, rappresentando la gestione operativa quotidiana dell'impresa. La corretta gestione di queste passività è cruciale per mantenere un'adeguata liquidità aziendale.

Le passività consolidate rappresentano invece gli impegni finanziari a lungo termine, includendo finanziamenti pluriennali, debiti per TFR e risconti passivi pluriennali. Questa componente della struttura finanziaria supporta gli investimenti strategici e lo sviluppo aziendale di lungo periodo, contribuendo alla stabilità finanziaria dell'impresa.

Evidenziazione: Il capitale proprio, costituito da capitale sociale, riserve e utili non distribuiti, rappresenta la fonte di finanziamento più stabile e sicura per l'impresa, garantendo autonomia finanziaria e solidità patrimoniale.

10

of 10

L'Analisi del Conto Economico e il Valore Aggiunto

La rielaborazione del conto economico costituisce un passaggio fondamentale per comprendere la vera performance operativa di un'impresa. Questo processo analitico è particolarmente rilevante per le imprese industriali, dove l'innovazione tecnologica in ambito aziendale gioca un ruolo determinante.

Esempio: Il Margine Operativo Lordo (MOL) si calcola sottraendo il costo del lavoro dal valore aggiunto caratteristico, fornendo un indicatore chiave della redditività operativa dell'impresa.

Il valore aggiunto caratteristico rappresenta un indicatore fondamentale che misura l'incremento di valore generato dal processo produttivo aziendale. Questo parametro evidenzia la capacità dell'impresa di creare ricchezza attraverso la trasformazione dei fattori produttivi, rappresentando un elemento cruciale per valutare l'efficienza della gestione caratteristica.

La configurazione del conto economico "a valore della produzione e valore aggiunto" risulta particolarmente utile per l'analisi gestionale, in quanto permette di:

- Identificare il contributo specifico dell'attività caratteristica

- Valutare l'efficienza dei processi produttivi

- Misurare la capacità dell'impresa di generare valore attraverso la propria attività core

Vocabolario: Il valore aggiunto caratteristico è la differenza tra il valore della produzione e il costo dei fattori produttivi esterni, rappresentando l'effettiva ricchezza generata dall'attività aziendale.

We thought you’d never ask...

What is the Knowunity AI companion?

Our AI companion is specifically built for the needs of students. Based on the millions of content pieces we have on the platform we can provide truly meaningful and relevant answers to students. But its not only about answers, the companion is even more about guiding students through their daily learning challenges, with personalised study plans, quizzes or content pieces in the chat and 100% personalisation based on the students skills and developments.

Where can I download the Knowunity app?

You can download the app in the Google Play Store and in the Apple App Store.

Is Knowunity really free of charge?

That's right! Enjoy free access to study content, connect with fellow students, and get instant help – all at your fingertips.

Similar Content

Most popular content: analisi finanziaria

4Il bilancio

Definizione, composizione, redazione, regolamentazione, riclassificazione, interpretazione e revisione del bilancio d’esercizio.

5ªl4,813200

L'analisi Di bilancio

Breve riassunto sul bilancio + spiegazione è passaggi sull’analisi di bilancio

5ªl1,33951

Analisi per indici del bilancio

analisi del bilancio secondo indici di redditività, patrimoniali, finanziari

5ªl3,929102

Analisi per indici

teoria e formule

5ªl1,71081

Most popular content in Economia

9Q

quiz

economia politica,

3ªl1,3471

L

Lezioni di Economia: Flashcard per il successo!

Preparati per l'esame di Economia con queste flashcard che coprono tutti gli argomenti chiave. Studia in modo efficace e ottieni risultati brillanti!

3ªl1,2140

Programma Economia aziendale 5 anno

Tutto

5ªl2,30255

Bilancio d’esercizio e Analisi

Stato patrimoniale, Conto economico, Analisi per indici e per margini

4ªl13,000428

L

lo stato e le forme di stato

.

1ªl1,4923

ECONOMIA: Contabilità gestionale, calcolo costi, strategie aziendali, di business, funzionali, buget

Appunti su contabilità gestionale, metodo calcolo costi,utilizzo costi nelle decisioni aziendali, strategie aziendali, di business, funzionali, buget e redazione del budget

5ªl1,90847

Bilancio d’esercizio

Contiene tutti gli appunti riguardanti il bilancio d’esercizio in forma civilistica e tutti i documenti che lo formano, il bilancio in forma riclassificata, il calcolo degli equilibri finanziari e patrimoniali e il BEP.

5ªl12,081494

Analisi dei Costi

Appunti ed esercizi svolti direct costing, full costing, break even point

5ªl6,021151

BILANCIO,RICLASSIFICAZIONI ED INDICI

BILANCIO,RICLASSIFICAZIONI ED INDICI

5ªl5,404195

Most popular content

9Riassunto patente B

Riassunto patente B - appunti presi a lezione

5ªl29,228943

Teoria patente b

Tutti gli argomenti per la patente

1ªl21,114685

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl40,0421,645

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,623216

I promessi sposi

Riassunti completi di tutti i 38 capitoli dei Promessi sposi.

2ªl14,090314

PATENTE

schemi per esame teorico della patente

Università22,067756

S

Sintesi finale di Analisi logica

Esercitazione completa di analisi logica su frasi articolate per consolidare la conoscenza di tutti i complementi.

3ªm5,5290

P

Present Simple vs Present Continuous

Develop the ability to choose correctly between the Present Simple for habits and the Present Continuous for ongoing actions.

3ªm4,2120

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6740

Can't find what you're looking for? Explore other subjects.

Students love us — and so will you.

4.6/5App Store

4.7/5Google Play

The app is very easy to use and well designed. I have found everything I was looking for so far and have been able to learn a lot from the presentations! I will definitely use the app for a class assignment! And of course it also helps a lot as an inspiration.

Stefan SiOS user

This app is really great. There are so many study notes and help [...]. My problem subject is French, for example, and the app has so many options for help. Thanks to this app, I have improved my French. I would recommend it to anyone.

Samantha KlichAndroid user

Wow, I am really amazed. I just tried the app because I've seen it advertised many times and was absolutely stunned. This app is THE HELP you want for school and above all, it offers so many things, such as workouts and fact sheets, which have been VERY helpful to me personally.

AnnaiOS user

Imprese Industriali: Riassunto, Esempi e Innovazioni Tecnologiche

M

Manuela Kishta@manuelakishta_otte

Le imprese industriali rappresentano un pilastro fondamentale dell'economia aziendale, caratterizzate dalla trasformazione di materie prime in prodotti finiti attraverso processi produttivi complessi.

La classificazione delle imprese industrialisi basa su diversi criteri, tra cui la dimensione, il settore...

1

of 10

Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Le Imprese Industriali: Classificazione e Caratteristiche

Le imprese industriali rappresentano un pilastro fondamentale dell'economia moderna, caratterizzandosi per la loro capacità di trasformazione fisico-tecnica delle materie prime in prodotti finiti. La loro classificazione si articola secondo diversi criteri che ne definiscono la natura e l'operatività.

Definizione: Le imprese industriali sono organizzazioni che trasformano materie prime o assemblano componenti per creare prodotti destinati al consumo finale, attraverso processi produttivi strutturati e tecnologicamente avanzati.

La classificazione delle imprese industriali segue criteri specifici:

- Settore di attività: comprende imprese energetiche e manifatturiere

- Modalità tecniche: include produzioni a flusso continuo, a lotti o singole

- Destinazione della produzione: distingue tra produzione per magazzino, su ordinazione o mista

- Continuità produttiva: differenzia tra produzione continua e stagionale

La localizzazione rappresenta un aspetto strategico fondamentale, influenzando direttamente la competitività dell'impresa. La scelta deve ottimizzare:

- Costi di trasporto per materie prime e prodotti finiti

- Disponibilità di manodopera qualificata

- Accesso a fonti energetiche

- Vantaggi fiscali e contributivi

Esempio: Un'azienda che produce elettrodomestici deve considerare la vicinanza ai fornitori di componenti, la presenza di infrastrutture logistiche efficienti e la disponibilità di personale specializzato nella zona di insediamento.

2

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Strategie Competitive e Innovazione Tecnologica

La strategia di leadership di costo e la strategia di differenziazione rappresentano le due principali direzioni strategiche per le imprese industriali. L'innovazione tecnologica gioca un ruolo cruciale in entrambe le strategie.

Evidenziazione: L'innovazione tecnologica in ambito aziendale è fondamentale per mantenere la competitività e può manifestarsi sia come innovazione di processo che come innovazione di prodotto.

Le imprese che perseguono una strategia di leadership di costo si concentrano su:

- Ottimizzazione dei processi produttivi

- Economie di scala

- Standardizzazione delle procedure

- Controllo rigoroso dei costi

La strategia di differenziazione invece punta su:

- Qualità superiore del prodotto

- Personalizzazione dell'offerta

- Servizio al cliente

- Innovazione continua

Esempio: Un'azienda che produce smartphone può scegliere tra competere sul prezzo (leadership di costo) ottimizzando la produzione, oppure differenziarsi attraverso caratteristiche tecnologiche innovative e design distintivo.

3

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Gestione e Sistema Informativo delle Imprese Industriali

La gestione delle imprese industriali si articola in diverse aree interconnesse, ciascuna con specifiche caratteristiche e obiettivi. Il sistema informativo aziendale supporta tutte queste aree fornendo dati e informazioni essenziali per il processo decisionale.

Definizione: Il sistema informativo aziendale è l'insieme strutturato di procedure, risorse e strumenti che permettono la raccolta, l'elaborazione e la distribuzione delle informazioni necessarie per la gestione aziendale.

Le principali aree di gestione comprendono:

- Gestione caratteristica (core business)

- Gestione finanziaria

- Gestione patrimoniale

- Gestione straordinaria

- Gestione fiscale

Il sistema informativo si articola in tre componenti principali:

- Contabilità sezionali

- Contabilità generale

- Contabilità direzionale

Vocabolario: La contabilità analitico-gestionale rappresenta un sottosistema fondamentale che determina costi e ricavi delle singole produzioni.

4

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Bilancio d'Esercizio e Principi Contabili

Il bilancio d'esercizio rappresenta il documento fondamentale per la rappresentazione della situazione economica, patrimoniale e finanziaria dell'impresa. La sua redazione segue principi contabili specifici in base alla tipologia di impresa.

Definizione: I principi contabili sono le regole e i criteri che guidano la redazione del bilancio, garantendo una rappresentazione veritiera e corretta della situazione aziendale.

Le diverse tipologie di bilancio includono:

- Bilancio in forma libera per imprese individuali

- Bilancio ordinario per società di capitali

- Bilancio in forma abbreviata

- Bilancio per micro-imprese

Evidenziazione: Il principio del costo storico rappresenta un criterio fondamentale nella valutazione delle poste di bilancio, garantendo l'oggettività delle valutazioni e la tutela dell'integrità patrimoniale.

I principi contabili OIC (Organismo Italiano di Contabilità) forniscono le linee guida dettagliate per la corretta redazione del bilancio, con particolare attenzione a:

- Chiarezza espositiva

- Veridicità delle informazioni

- Correttezza metodologica

- Comparabilità dei dati

5

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

I Postulati e Principi del Bilancio d'Esercizio

I postulati fondamentali del bilancio rappresentano le linee guida essenziali per la corretta redazione dei documenti contabili. Il primo e fondamentale postulato è quello della prudenza, secondo cui possono essere indicati in bilancio solo gli utili effettivamente realizzati, mentre è necessario considerare tutti i rischi e le perdite di competenza, anche se conosciuti dopo la chiusura dell'esercizio.

Definizione: Il postulato della continuità aziendale stabilisce che le valutazioni devono essere eseguite presumendo che l'azienda continuerà la sua attività nel futuro prevedibile. I beni aziendali vanno quindi valutati come parte di un complesso economico funzionante e non come singoli elementi.

Il principio della rappresentazione sostanziale richiede che i fatti di gestione vengano rilevati secondo la loro realtà economica, superando gli aspetti puramente formali. Questo si collega al postulato della competenza economica, che impone una corretta correlazione tra costi e ricavi per la determinazione del reddito d'esercizio.

La costanza dei criteri di valutazione garantisce la comparabilità dei bilanci nel tempo, mentre il postulato della rilevanza permette di derogare agli obblighi quando la loro osservanza non influisce significativamente sulla rappresentazione veritiera e corretta. Il principio OIC 12 definisce dettagliatamente la struttura e il contenuto dei documenti di bilancio: stato patrimoniale, conto economico, rendiconto finanziario e nota integrativa.

6

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Il Quadro Concettuale e i Criteri di Valutazione

Il Framework contabile internazionale stabilisce le linee guida fondamentali per la redazione del bilancio, definendo obiettivi, postulati e caratteristiche dell'informativa contabile.

Evidenziazione: Le caratteristiche fondamentali dell'informazione di bilancio sono la rilevanza e la rappresentazione fedele. Un'informazione è rilevante quando può influenzare le decisioni degli utilizzatori, mentre è rappresentata fedelmente quando è completa, neutrale e priva di errori.

I criteri di valutazione si dividono in due categorie principali: quelli basati sul costo storico, che rappresenta il costo di acquisto o di produzione, e quelli basati sul valore corrente, applicabile principalmente alle attività e passività finanziarie. La classificazione delle poste di bilancio distingue tra elementi correnti e non correnti, con un orizzonte temporale di 12 mesi come discriminante.

La revisione contabile, sia interna che esterna, garantisce l'attendibilità delle informazioni di bilancio. Il collegio sindacale svolge un ruolo fondamentale di controllo, vigilando sull'osservanza della legge e dello statuto e sul rispetto dei principi di corretta amministrazione.

7

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

La Revisione Legale dei Conti

La revisione legale dei conti rappresenta un'attività fondamentale per garantire l'attendibilità del bilancio d'esercizio. Questa attività è obbligatoria per tutte le società per azioni e deve essere svolta da professionisti qualificati iscritti nell'apposito registro.

Vocabolario: I requisiti per l'iscrizione al registro dei revisori includono: laurea almeno triennale in discipline economiche, tirocinio triennale presso un revisore o società di revisione, e superamento dell'esame di idoneità professionale.

L'indipendenza del revisore è un principio cardine: il professionista deve rifiutare l'incarico qualora esistano circostanze che possano comprometterne l'obiettività di giudizio. La relazione di revisione può esprimere diversi tipi di giudizio: positivo, con modifica, negativo o dichiarazione di impossibilità di esprimere un giudizio.

I principi di revisione costituiscono le norme e le procedure che guidano l'attività del revisore, garantendo uniformità e qualità nel processo di verifica. L'incarico di revisione ha generalmente una durata triennale nelle società non quotate e può essere revocato solo per giusta causa.

8

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

L'Analisi di Bilancio per Indici

L'analisi di bilancio per indici costituisce uno strumento essenziale per valutare la performance aziendale sotto diversi profili: economico, finanziario e patrimoniale.

Esempio: Un'analisi completa comprende la valutazione della redditività (ROI, ROE), della liquidità (indici di liquidità corrente e immediata) e della solidità patrimoniale (indice di indebitamento).

La riclassificazione finanziaria dello stato patrimoniale rappresenta il primo passo fondamentale per l'analisi. Gli impieghi vengono ordinati secondo il criterio della liquidità, mentre le fonti secondo il criterio dell'esigibilità. L'attivo si suddivide in corrente (liquidità immediate, differite e disponibilità) e immobilizzato (immobilizzazioni materiali, immateriali e finanziarie).

Le analisi possono essere puntuali (su un singolo bilancio), sequenziali (su più esercizi), interaziendali (confronto con altre imprese) o miste. La scelta degli indici da calcolare dipende dalle finalità dell'analisi e dai destinatari dell'informazione.

9

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

La Struttura Finanziaria delle Imprese e l'Analisi Economica

Le imprese industriali necessitano di una solida struttura finanziaria per sostenere le loro attività operative. La classificazione delle fonti di finanziamento secondo il criterio dell'esigibilità rappresenta un elemento fondamentale nell'economia aziendale.

Definizione: Le fonti di finanziamento si distinguono in tre categorie principali: passività correnti (esigibili entro 12 mesi), passività consolidate (esigibili oltre 12 mesi) e capitale proprio.

Le passività correnti comprendono tutti gli impegni finanziari a breve termine, come i finanziamenti bancari, i debiti commerciali e i debiti tributari. Questa categoria include anche elementi come i ratei passivi e i risconti passivi non pluriennali, rappresentando la gestione operativa quotidiana dell'impresa. La corretta gestione di queste passività è cruciale per mantenere un'adeguata liquidità aziendale.

Le passività consolidate rappresentano invece gli impegni finanziari a lungo termine, includendo finanziamenti pluriennali, debiti per TFR e risconti passivi pluriennali. Questa componente della struttura finanziaria supporta gli investimenti strategici e lo sviluppo aziendale di lungo periodo, contribuendo alla stabilità finanziaria dell'impresa.

Evidenziazione: Il capitale proprio, costituito da capitale sociale, riserve e utili non distribuiti, rappresenta la fonte di finanziamento più stabile e sicura per l'impresa, garantendo autonomia finanziaria e solidità patrimoniale.

10

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

L'Analisi del Conto Economico e il Valore Aggiunto

La rielaborazione del conto economico costituisce un passaggio fondamentale per comprendere la vera performance operativa di un'impresa. Questo processo analitico è particolarmente rilevante per le imprese industriali, dove l'innovazione tecnologica in ambito aziendale gioca un ruolo determinante.

Esempio: Il Margine Operativo Lordo (MOL) si calcola sottraendo il costo del lavoro dal valore aggiunto caratteristico, fornendo un indicatore chiave della redditività operativa dell'impresa.

Il valore aggiunto caratteristico rappresenta un indicatore fondamentale che misura l'incremento di valore generato dal processo produttivo aziendale. Questo parametro evidenzia la capacità dell'impresa di creare ricchezza attraverso la trasformazione dei fattori produttivi, rappresentando un elemento cruciale per valutare l'efficienza della gestione caratteristica.

La configurazione del conto economico "a valore della produzione e valore aggiunto" risulta particolarmente utile per l'analisi gestionale, in quanto permette di:

- Identificare il contributo specifico dell'attività caratteristica

- Valutare l'efficienza dei processi produttivi

- Misurare la capacità dell'impresa di generare valore attraverso la propria attività core

Vocabolario: Il valore aggiunto caratteristico è la differenza tra il valore della produzione e il costo dei fattori produttivi esterni, rappresentando l'effettiva ricchezza generata dall'attività aziendale.

We thought you’d never ask...

What is the Knowunity AI companion?

Our AI companion is specifically built for the needs of students. Based on the millions of content pieces we have on the platform we can provide truly meaningful and relevant answers to students. But its not only about answers, the companion is even more about guiding students through their daily learning challenges, with personalised study plans, quizzes or content pieces in the chat and 100% personalisation based on the students skills and developments.

Where can I download the Knowunity app?

You can download the app in the Google Play Store and in the Apple App Store.

Is Knowunity really free of charge?

That's right! Enjoy free access to study content, connect with fellow students, and get instant help – all at your fingertips.

Similar Content

Most popular content: analisi finanziaria

4Il bilancio

Definizione, composizione, redazione, regolamentazione, riclassificazione, interpretazione e revisione del bilancio d’esercizio.

5ªl4,813200

L'analisi Di bilancio

Breve riassunto sul bilancio + spiegazione è passaggi sull’analisi di bilancio

5ªl1,33951

Analisi per indici del bilancio

analisi del bilancio secondo indici di redditività, patrimoniali, finanziari

5ªl3,929102

Analisi per indici

teoria e formule

5ªl1,71081

Most popular content in Economia

9Q

quiz

economia politica,

3ªl1,3471

L

Lezioni di Economia: Flashcard per il successo!

Preparati per l'esame di Economia con queste flashcard che coprono tutti gli argomenti chiave. Studia in modo efficace e ottieni risultati brillanti!

3ªl1,2140

Programma Economia aziendale 5 anno

Tutto

5ªl2,30255

Bilancio d’esercizio e Analisi

Stato patrimoniale, Conto economico, Analisi per indici e per margini

4ªl13,000428

L

lo stato e le forme di stato

.

1ªl1,4923

ECONOMIA: Contabilità gestionale, calcolo costi, strategie aziendali, di business, funzionali, buget

Appunti su contabilità gestionale, metodo calcolo costi,utilizzo costi nelle decisioni aziendali, strategie aziendali, di business, funzionali, buget e redazione del budget

5ªl1,90847

Bilancio d’esercizio

Contiene tutti gli appunti riguardanti il bilancio d’esercizio in forma civilistica e tutti i documenti che lo formano, il bilancio in forma riclassificata, il calcolo degli equilibri finanziari e patrimoniali e il BEP.

5ªl12,081494

Analisi dei Costi

Appunti ed esercizi svolti direct costing, full costing, break even point

5ªl6,021151

BILANCIO,RICLASSIFICAZIONI ED INDICI

BILANCIO,RICLASSIFICAZIONI ED INDICI

5ªl5,404195

Most popular content

9Riassunto patente B

Riassunto patente B - appunti presi a lezione

5ªl29,228943

Teoria patente b

Tutti gli argomenti per la patente

1ªl21,114685

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl40,0421,645

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,623216

I promessi sposi

Riassunti completi di tutti i 38 capitoli dei Promessi sposi.

2ªl14,090314

PATENTE

schemi per esame teorico della patente

Università22,067756

S

Sintesi finale di Analisi logica

Esercitazione completa di analisi logica su frasi articolate per consolidare la conoscenza di tutti i complementi.

3ªm5,5290

P

Present Simple vs Present Continuous

Develop the ability to choose correctly between the Present Simple for habits and the Present Continuous for ongoing actions.

3ªm4,2120

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6740

Can't find what you're looking for? Explore other subjects.

Students love us — and so will you.

4.6/5App Store

4.7/5Google Play

The app is very easy to use and well designed. I have found everything I was looking for so far and have been able to learn a lot from the presentations! I will definitely use the app for a class assignment! And of course it also helps a lot as an inspiration.

Stefan SiOS user

This app is really great. There are so many study notes and help [...]. My problem subject is French, for example, and the app has so many options for help. Thanks to this app, I have improved my French. I would recommend it to anyone.

Samantha KlichAndroid user

Wow, I am really amazed. I just tried the app because I've seen it advertised many times and was absolutely stunned. This app is THE HELP you want for school and above all, it offers so many things, such as workouts and fact sheets, which have been VERY helpful to me personally.

AnnaiOS user