Il bilancio d'esercizio è il documento che ogni azienda deve...

Guida al Bilancio d’Esercizio: Informazioni Essenziali

Barbara@barbiemalibu

1 / 8

1

of 8

Cos'è il Bilancio d'Esercizio e Chi Deve Farlo

Il bilancio d'esercizio è praticamente la "pagella" annuale di un'azienda: documenta la situazione patrimoniale, finanziaria e il risultato economico ottenuto durante l'anno. È la fonte principale di informazioni per capire se un'impresa sta andando bene o male.

Le regole cambiano completamente a seconda del tipo di impresa. Le ditte individuali e le società di persone hanno più libertà: possono tenere il bilancio privato e seguire regole meno rigide, dato che i proprietari rispondono con i loro beni personali.

💡 Ricorda: Più grande è l'azienda, più controlli ci sono sul bilancio!

Le società di capitali invece devono seguire una normativa molto rigida e pubblicare obbligatoriamente il bilancio. Questo perché i soci rischiano solo quello che hanno investito, quindi servono più garanzie per chi fa affari con l'azienda.

2

of 8

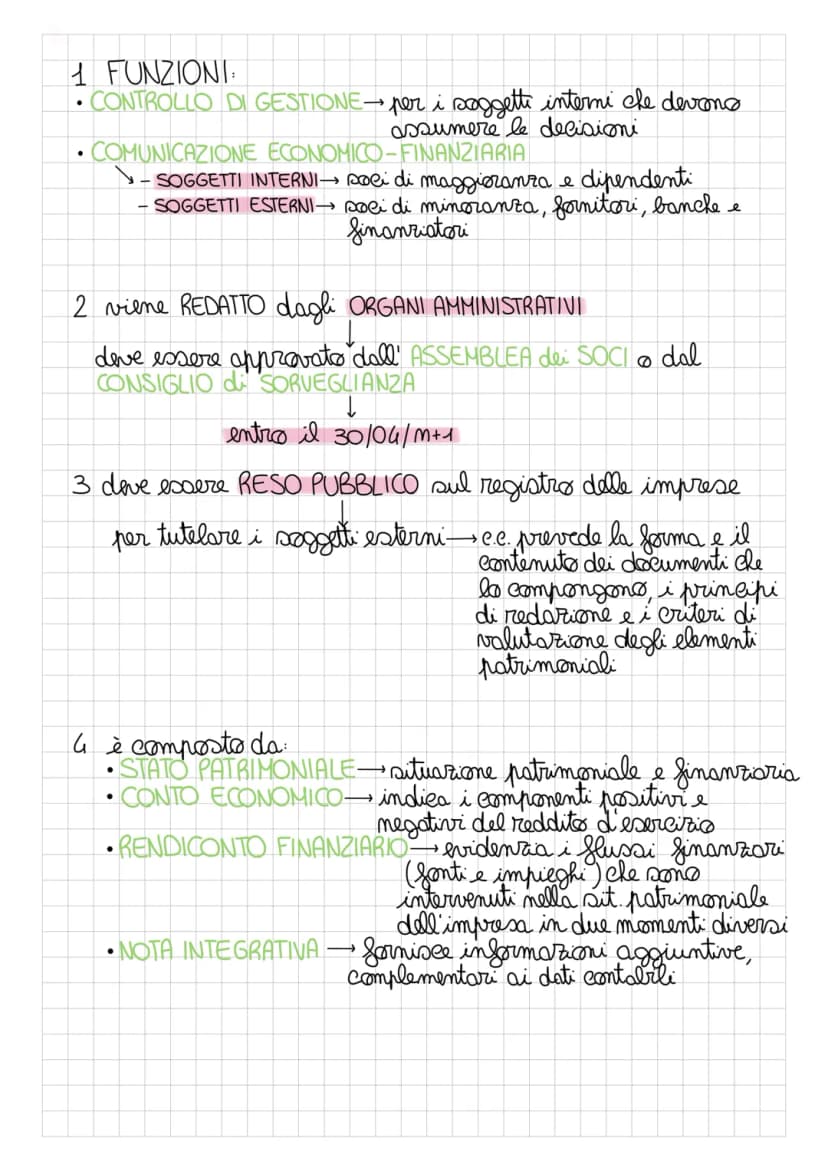

Le Funzioni e la Procedura del Bilancio

Il bilancio serve a due scopi fondamentali: il controllo di gestione per chi comanda l'azienda e la comunicazione economico-finanziaria verso tutti gli interessati (soci, banche, fornitori, dipendenti).

La procedura è abbastanza semplice ma con scadenze precise. Gli organi amministrativi lo redigono, poi deve essere approvato dall'assemblea dei soci entro il 30 aprile dell'anno successivo.

💡 Attenzione: Il bilancio deve essere pubblicato sul registro delle imprese per tutelare chi fa affari con l'azienda!

Il bilancio è composto da quattro documenti: lo stato patrimoniale , il conto economico (ricavi e costi dell'anno), il rendiconto finanziario (movimenti di soldi) e la nota integrativa (spiegazioni aggiuntive).

3

of 8

Lo Stato Patrimoniale: La Fotografia dell'Azienda

Lo stato patrimoniale è come una fotografia scattata il 31 dicembre: mostra tutto quello che l'azienda possiede (attivo) e tutto quello che deve .

Nell'attivo troviamo le immobilizzazioni (beni che durano oltre 12 mesi) e l'attivo circolante (tutto ciò che si trasforma in soldi entro 12 mesi). Le aziende commerciali hanno più attivo circolante, quelle industriali più immobilizzazioni.

Nel passivo c'è il patrimonio netto (soldi dei proprietari), i fondi rischi e oneri, il TFR dei dipendenti e i debiti verso terzi.

💡 Trucco per ricordare: Attivo = "Dove sono i soldi", Passivo = "Da dove arrivano i soldi"!

Le immobilizzazioni si dividono in immateriali (brevetti, marchi), materiali (macchinari, edifici) e finanziarie (investimenti a lungo termine). Per quelle materiali va sempre indicato il fondo ammortamento.

4

of 8

Attivo Circolante e Struttura del Passivo

L'attivo circolante include tutto ciò che si trasforma in denaro entro 12 mesi: rimanenze (merci in magazzino), crediti (soldi che devono darci i clienti) e disponibilità liquide (contanti, conti correnti, assegni).

Per i crediti si indica il valore che pensiamo di incassare davvero, sottraendo il fondo rischi su crediti dal valore nominale. Le disponibilità liquide comprendono banche, poste, cassa e anche i valori bollati.

Il patrimonio netto è formato dal capitale iniziale più l'utile dell'anno (o meno la perdita). Rappresenta la ricchezza effettiva dei proprietari.

💡 Regola d'oro: Totale attività = Totale passività sempre e comunque!

I fondi rischi e oneri servono per accantonare soldi per spese future probabili (come responsabilità civile o manutenzioni programmate). Il TFR è quello che l'azienda deve ai dipendenti quando se ne vanno.

5

of 8

Il Conto Economico: Come Si Forma l'Utile

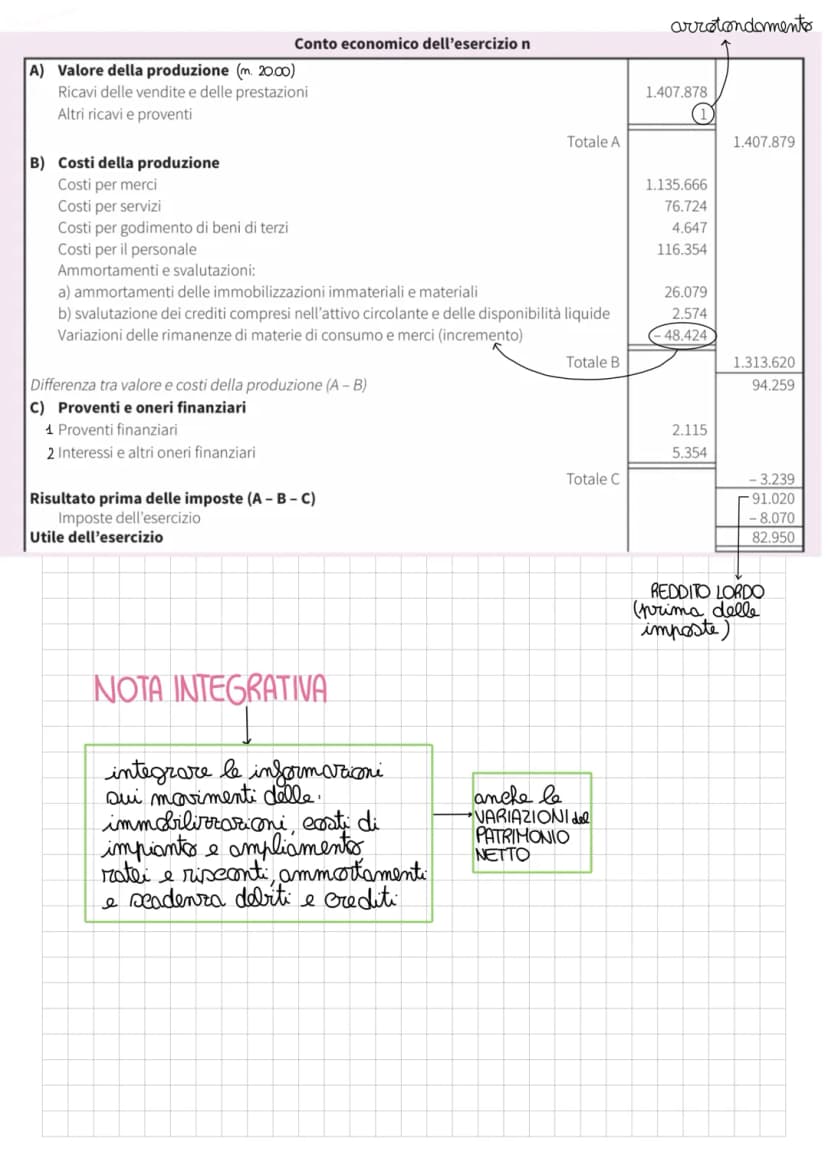

Il conto economico ti spiega da dove arriva l'utile (o la perdita) dell'anno, mostrando tutti i ricavi e i costi di competenza economica. È organizzato per farti capire quale parte della gestione sta rendendo di più.

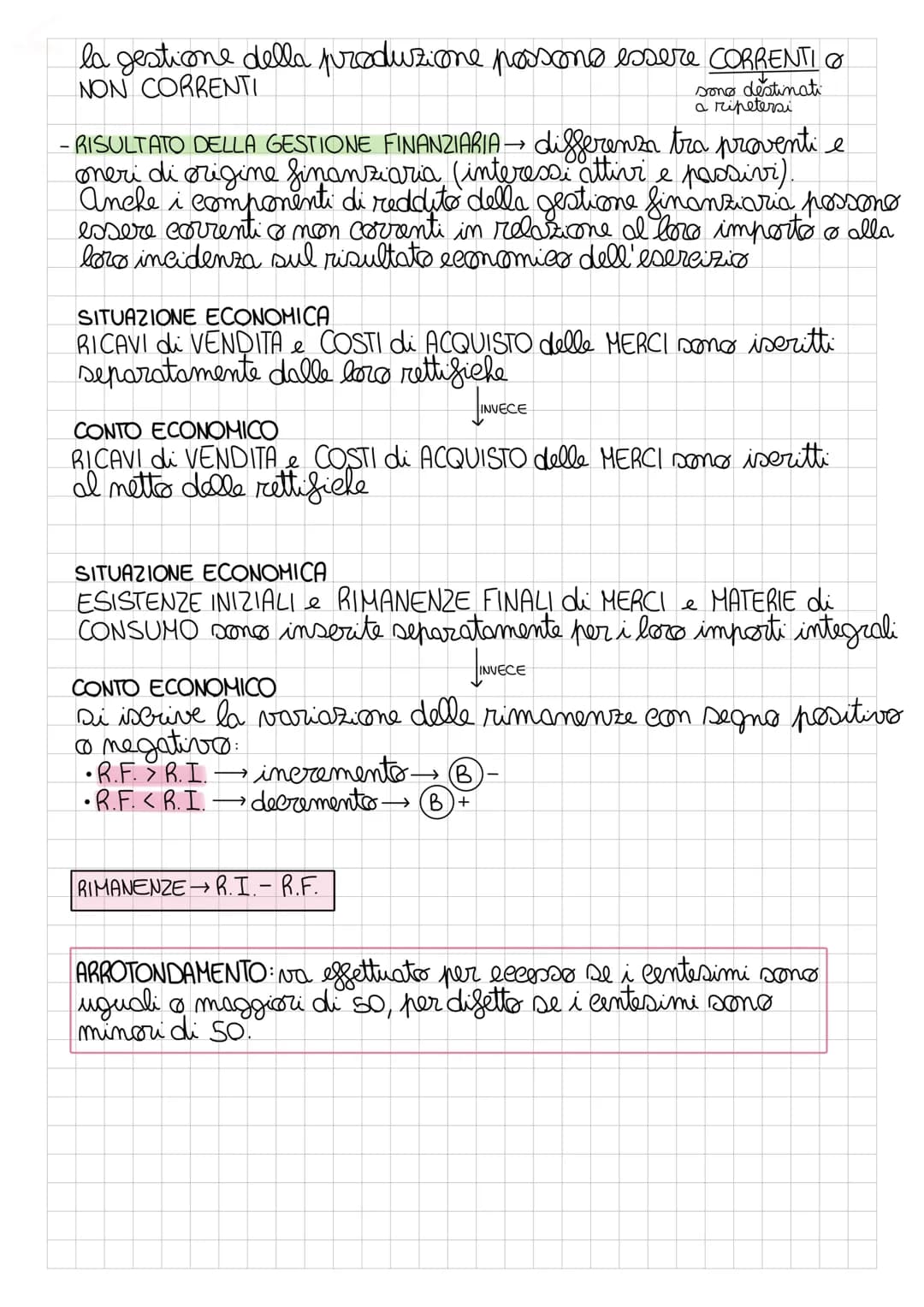

Si analizzano separatamente il risultato della gestione della produzione (attività principale dell'azienda) e il risultato della gestione finanziaria (interessi attivi e passivi). Questi possono essere correnti (si ripetono) o non correnti.

Una differenza importante: nella situazione economica che facciamo durante l'anno scriviamo tutto separato, nel conto economico ufficiale si scrivono i valori netti delle rettifiche.

💡 Ricorda: Per le rimanenze si scrive solo la variazione: RF > RI = incremento , RF < RI = decremento !

Per gli arrotondamenti: se i centesimi sono 50 o più si arrotonda per eccesso, se sono meno di 50 per difetto.

6

of 8

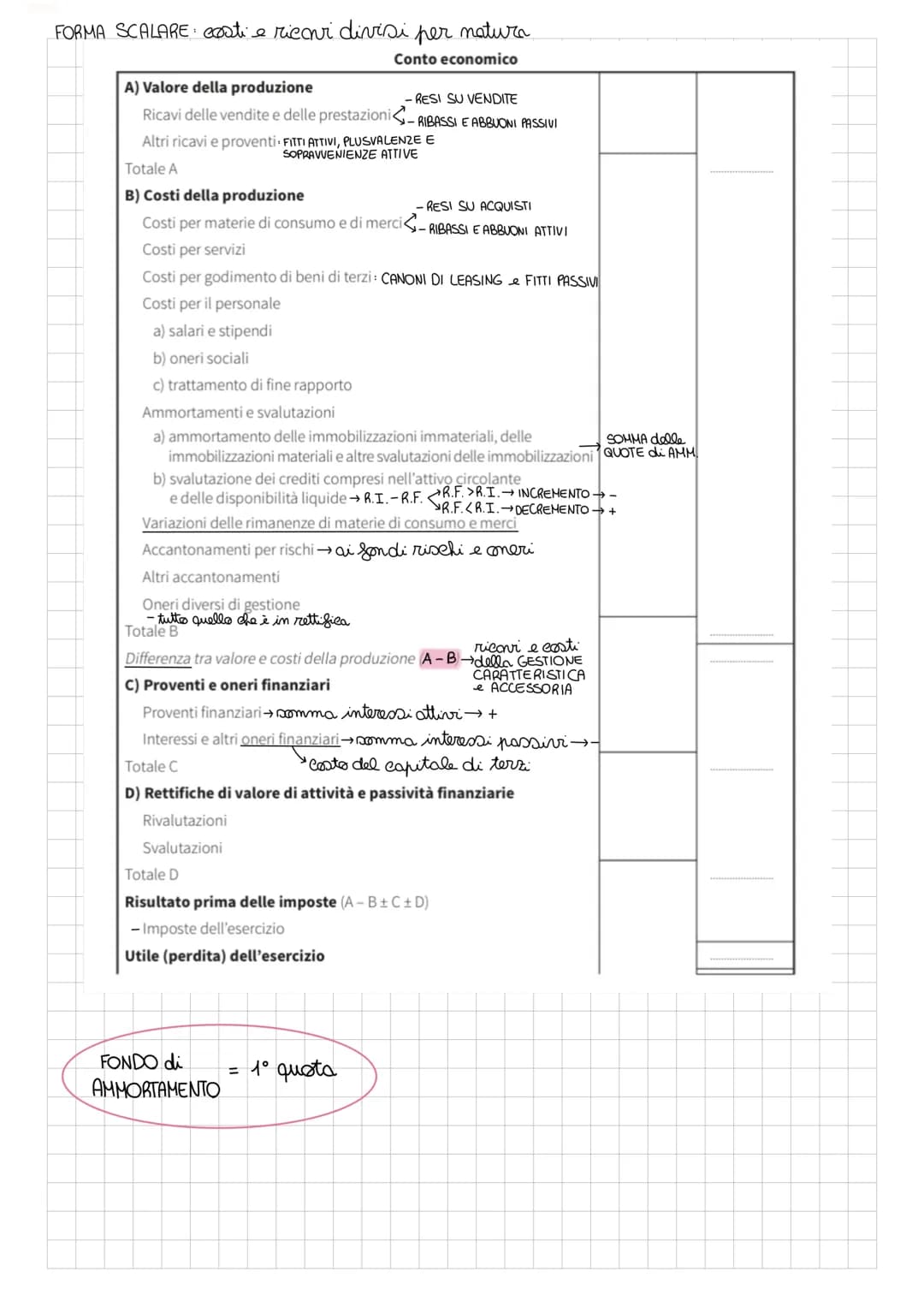

La Struttura Scalare del Conto Economico

Il conto economico ha una forma scalare dove costi e ricavi sono divisi per natura. Si parte dal valore della produzione (ricavi di vendita meno resi, ribassi e abbuoni, più altri ricavi come fitti attivi e plusvalenze).

Poi si sottraggono i costi della produzione: materie e merci (meno resi e ribassi), servizi, personale , ammortamenti e la variazione delle rimanenze.

La differenza A-B ti dà il risultato della gestione caratteristica e accessoria. Poi aggiungi la gestione finanziaria: proventi finanziari (interessi attivi) meno oneri finanziari (interessi passivi).

💡 Attenzione: Gli ammortamenti sono la somma delle quote annuali, le rimanenze si scrivono come variazione!

Il risultato prima delle imposte si ottiene con A-B+C+D. Alla fine sottrai le imposte e ottieni l'utile (o perdita) dell'esercizio che va nello stato patrimoniale.

7

of 8

Esempio Pratico di Conto Economico

Guardando un esempio concreto, vedi come tutti i pezzi si incastrano. Il valore della produzione parte dai ricavi di vendita e aggiunge altri ricavi, arrivando al totale A.

I costi della produzione comprendono tutto: merci, servizi, personale, ammortamenti. La variazione delle rimanenze può essere positiva (incremento) o negativa (decremento). Il totale B viene sottratto da A.

La gestione finanziaria mostra il costo del capitale di terzi: se gli interessi passivi superano quelli attivi (normale per la maggior parte delle aziende), il risultato C è negativo.

💡 Collegamento importante: L'utile del conto economico diventa parte del patrimonio netto nello stato patrimoniale!

La nota integrativa completa il quadro spiegando i movimenti delle immobilizzazioni, i criteri di valutazione, le scadenze di crediti e debiti. È fondamentale per capire davvero come sta andando l'azienda.

8

of 8

I Principi Contabili: Le Regole del Gioco

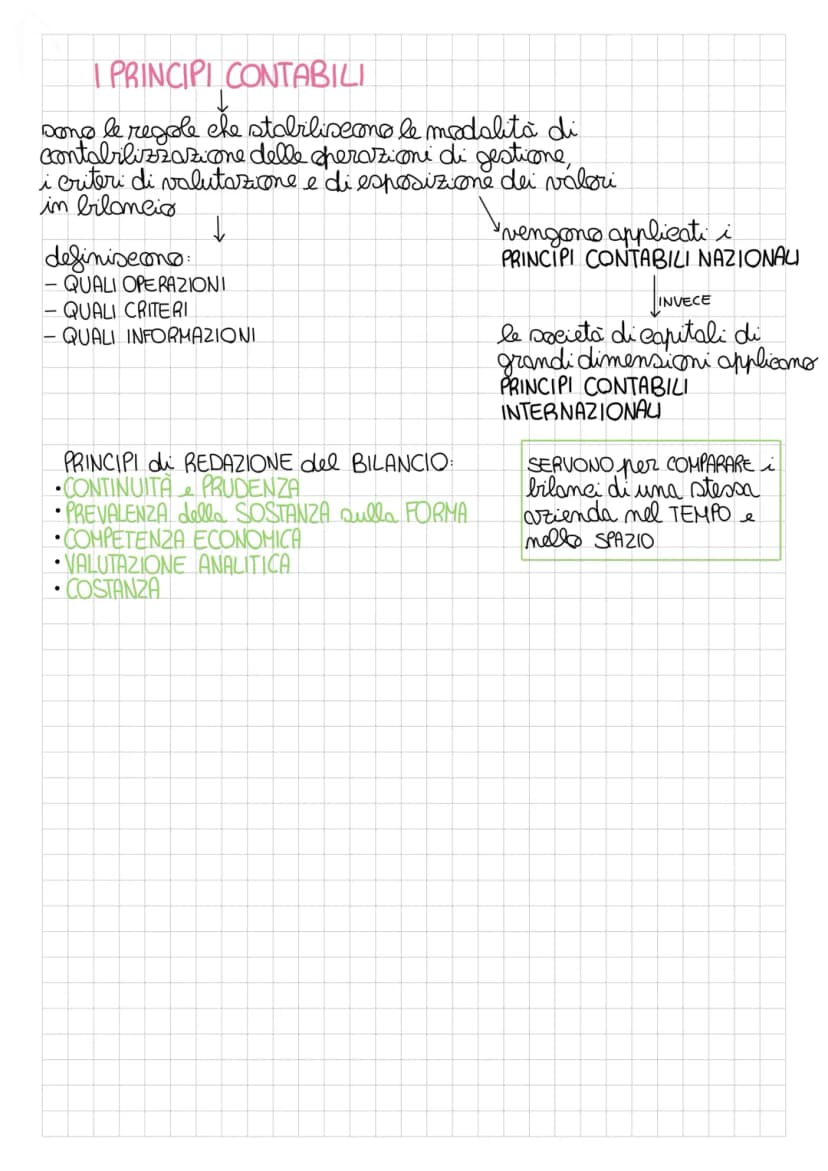

I principi contabili sono le regole che stabiliscono come contabilizzare le operazioni, come valutare i beni e come presentare i valori in bilancio. Decidono quali operazioni registrare, con quali criteri e quali informazioni fornire.

I principi di redazione fondamentali sono: continuità e prudenza (l'azienda continuerà a operare ma senza essere troppo ottimisti), prevalenza della sostanza sulla forma, competenza economica e valutazione analitica.

Le società più piccole seguono i principi contabili nazionali, mentre quelle di grandi dimensioni devono applicare i principi contabili internazionali per essere confrontabili a livello mondiale.

💡 Perché sono importanti: Servono per confrontare i bilanci della stessa azienda nel tempo e bilanci di aziende diverse nello spazio!

Il principio di costanza è cruciale: non puoi cambiare metodo ogni anno solo perché ti conviene. Questo garantisce che i bilanci siano davvero confrontabili e affidabili per chi li legge.

We thought you’d never ask...

What is the Knowunity AI companion?

Our AI companion is specifically built for the needs of students. Based on the millions of content pieces we have on the platform we can provide truly meaningful and relevant answers to students. But its not only about answers, the companion is even more about guiding students through their daily learning challenges, with personalised study plans, quizzes or content pieces in the chat and 100% personalisation based on the students skills and developments.

Where can I download the Knowunity app?

You can download the app in the Google Play Store and in the Apple App Store.

Is Knowunity really free of charge?

That's right! Enjoy free access to study content, connect with fellow students, and get instant help – all at your fingertips.

Similar Content

Most popular content: Stato Patrimoniale

9Bilancio d’esercizio e Analisi

Stato patrimoniale, Conto economico, Analisi per indici e per margini

4ªl13,000428

Bilancio d’esercizio

Contiene tutti gli appunti riguardanti il bilancio d’esercizio in forma civilistica e tutti i documenti che lo formano, il bilancio in forma riclassificata, il calcolo degli equilibri finanziari e patrimoniali e il BEP.

5ªl12,081494

BILANCIO,RICLASSIFICAZIONI ED INDICI

BILANCIO,RICLASSIFICAZIONI ED INDICI

5ªl5,404195

LA CONTABILITÀ GENERALE

Appunti sulla contabilità generale

3ªl2,39428

Bilancio d’esercizio

APPUNTI COMPLETI sul bilancio d’esercizio + indici

3ªl4,88796

Il bilancio d’esercizio

Il bilancio d’esercizio, documenti che lo compongono, metodo di redazione e approvazione, principi di redazione e postulati OIC

4ªl99217

bilancio d’esercizio

power point sul bilancio d’esercizio

3ªl4,89487

IL BILANCIO D'ESERCIZIO

Appunti sul bilancio d'esercizio

4ªl2,13231

La Gestione Aziendale

Gestione Aziendale, Stato Patrimoniale e Situazione Economica

3ªl1,56428

Most popular content in Economia

9Q

quiz

economia politica,

3ªl1,3471

L

Lezioni di Economia: Flashcard per il successo!

Preparati per l'esame di Economia con queste flashcard che coprono tutti gli argomenti chiave. Studia in modo efficace e ottieni risultati brillanti!

3ªl1,2140

PROGRAMMA DI QUINTO ECONOMIA AZIENDALE

Ci sono tutti gli argomenti di quinto di economia aziendale seguendo il libro “dentro l’impresa 5”

5ªl21,727765

Programma Economia aziendale 5 anno

Tutto

5ªl2,30255

Bilancio d’esercizio e Analisi

Stato patrimoniale, Conto economico, Analisi per indici e per margini

4ªl13,000428

L

lo stato e le forme di stato

.

1ªl1,4923

ECONOMIA: Contabilità gestionale, calcolo costi, strategie aziendali, di business, funzionali, buget

Appunti su contabilità gestionale, metodo calcolo costi,utilizzo costi nelle decisioni aziendali, strategie aziendali, di business, funzionali, buget e redazione del budget

5ªl1,90847

Bilancio d’esercizio

Contiene tutti gli appunti riguardanti il bilancio d’esercizio in forma civilistica e tutti i documenti che lo formano, il bilancio in forma riclassificata, il calcolo degli equilibri finanziari e patrimoniali e il BEP.

5ªl12,081494

Analisi dei Costi

Appunti ed esercizi svolti direct costing, full costing, break even point

5ªl6,021151

Most popular content

9Riassunto patente B

Riassunto patente B - appunti presi a lezione

5ªl29,228943

Teoria patente b

Tutti gli argomenti per la patente

1ªl21,114685

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl40,0421,645

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,623216

I promessi sposi

Riassunti completi di tutti i 38 capitoli dei Promessi sposi.

2ªl14,090314

PATENTE

schemi per esame teorico della patente

Università22,067756

S

Sintesi finale di Analisi logica

Esercitazione completa di analisi logica su frasi articolate per consolidare la conoscenza di tutti i complementi.

3ªm5,5290

P

Present Simple vs Present Continuous

Develop the ability to choose correctly between the Present Simple for habits and the Present Continuous for ongoing actions.

3ªm4,2110

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6740

Can't find what you're looking for? Explore other subjects.

Students love us — and so will you.

4.6/5App Store

4.7/5Google Play

The app is very easy to use and well designed. I have found everything I was looking for so far and have been able to learn a lot from the presentations! I will definitely use the app for a class assignment! And of course it also helps a lot as an inspiration.

Stefan SiOS user

This app is really great. There are so many study notes and help [...]. My problem subject is French, for example, and the app has so many options for help. Thanks to this app, I have improved my French. I would recommend it to anyone.

Samantha KlichAndroid user

Wow, I am really amazed. I just tried the app because I've seen it advertised many times and was absolutely stunned. This app is THE HELP you want for school and above all, it offers so many things, such as workouts and fact sheets, which have been VERY helpful to me personally.

AnnaiOS user

Guida al Bilancio d’Esercizio: Informazioni Essenziali

Barbara@barbiemalibu

Il bilancio d'esercizio è il documento che ogni azienda deve redigere alla fine dell'anno per mostrare come stanno andando economicamente e finanziariamente. Non tutte le imprese devono seguire le stesse regole: dipende dal tipo di società e dalla sua dimensione!

1

of 8

Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Cos'è il Bilancio d'Esercizio e Chi Deve Farlo

Il bilancio d'esercizio è praticamente la "pagella" annuale di un'azienda: documenta la situazione patrimoniale, finanziaria e il risultato economico ottenuto durante l'anno. È la fonte principale di informazioni per capire se un'impresa sta andando bene o male.

Le regole cambiano completamente a seconda del tipo di impresa. Le ditte individuali e le società di persone hanno più libertà: possono tenere il bilancio privato e seguire regole meno rigide, dato che i proprietari rispondono con i loro beni personali.

💡 Ricorda: Più grande è l'azienda, più controlli ci sono sul bilancio!

Le società di capitali invece devono seguire una normativa molto rigida e pubblicare obbligatoriamente il bilancio. Questo perché i soci rischiano solo quello che hanno investito, quindi servono più garanzie per chi fa affari con l'azienda.

2

of 8Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Le Funzioni e la Procedura del Bilancio

Il bilancio serve a due scopi fondamentali: il controllo di gestione per chi comanda l'azienda e la comunicazione economico-finanziaria verso tutti gli interessati (soci, banche, fornitori, dipendenti).

La procedura è abbastanza semplice ma con scadenze precise. Gli organi amministrativi lo redigono, poi deve essere approvato dall'assemblea dei soci entro il 30 aprile dell'anno successivo.

💡 Attenzione: Il bilancio deve essere pubblicato sul registro delle imprese per tutelare chi fa affari con l'azienda!

Il bilancio è composto da quattro documenti: lo stato patrimoniale , il conto economico (ricavi e costi dell'anno), il rendiconto finanziario (movimenti di soldi) e la nota integrativa (spiegazioni aggiuntive).

3

of 8Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Lo Stato Patrimoniale: La Fotografia dell'Azienda

Lo stato patrimoniale è come una fotografia scattata il 31 dicembre: mostra tutto quello che l'azienda possiede (attivo) e tutto quello che deve .

Nell'attivo troviamo le immobilizzazioni (beni che durano oltre 12 mesi) e l'attivo circolante (tutto ciò che si trasforma in soldi entro 12 mesi). Le aziende commerciali hanno più attivo circolante, quelle industriali più immobilizzazioni.

Nel passivo c'è il patrimonio netto (soldi dei proprietari), i fondi rischi e oneri, il TFR dei dipendenti e i debiti verso terzi.

💡 Trucco per ricordare: Attivo = "Dove sono i soldi", Passivo = "Da dove arrivano i soldi"!

Le immobilizzazioni si dividono in immateriali (brevetti, marchi), materiali (macchinari, edifici) e finanziarie (investimenti a lungo termine). Per quelle materiali va sempre indicato il fondo ammortamento.

4

of 8Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Attivo Circolante e Struttura del Passivo

L'attivo circolante include tutto ciò che si trasforma in denaro entro 12 mesi: rimanenze (merci in magazzino), crediti (soldi che devono darci i clienti) e disponibilità liquide (contanti, conti correnti, assegni).

Per i crediti si indica il valore che pensiamo di incassare davvero, sottraendo il fondo rischi su crediti dal valore nominale. Le disponibilità liquide comprendono banche, poste, cassa e anche i valori bollati.

Il patrimonio netto è formato dal capitale iniziale più l'utile dell'anno (o meno la perdita). Rappresenta la ricchezza effettiva dei proprietari.

💡 Regola d'oro: Totale attività = Totale passività sempre e comunque!

I fondi rischi e oneri servono per accantonare soldi per spese future probabili (come responsabilità civile o manutenzioni programmate). Il TFR è quello che l'azienda deve ai dipendenti quando se ne vanno.

5

of 8Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Il Conto Economico: Come Si Forma l'Utile

Il conto economico ti spiega da dove arriva l'utile (o la perdita) dell'anno, mostrando tutti i ricavi e i costi di competenza economica. È organizzato per farti capire quale parte della gestione sta rendendo di più.

Si analizzano separatamente il risultato della gestione della produzione (attività principale dell'azienda) e il risultato della gestione finanziaria (interessi attivi e passivi). Questi possono essere correnti (si ripetono) o non correnti.

Una differenza importante: nella situazione economica che facciamo durante l'anno scriviamo tutto separato, nel conto economico ufficiale si scrivono i valori netti delle rettifiche.

💡 Ricorda: Per le rimanenze si scrive solo la variazione: RF > RI = incremento , RF < RI = decremento !

Per gli arrotondamenti: se i centesimi sono 50 o più si arrotonda per eccesso, se sono meno di 50 per difetto.

6

of 8Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

La Struttura Scalare del Conto Economico

Il conto economico ha una forma scalare dove costi e ricavi sono divisi per natura. Si parte dal valore della produzione (ricavi di vendita meno resi, ribassi e abbuoni, più altri ricavi come fitti attivi e plusvalenze).

Poi si sottraggono i costi della produzione: materie e merci (meno resi e ribassi), servizi, personale , ammortamenti e la variazione delle rimanenze.

La differenza A-B ti dà il risultato della gestione caratteristica e accessoria. Poi aggiungi la gestione finanziaria: proventi finanziari (interessi attivi) meno oneri finanziari (interessi passivi).

💡 Attenzione: Gli ammortamenti sono la somma delle quote annuali, le rimanenze si scrivono come variazione!

Il risultato prima delle imposte si ottiene con A-B+C+D. Alla fine sottrai le imposte e ottieni l'utile (o perdita) dell'esercizio che va nello stato patrimoniale.

7

of 8Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Esempio Pratico di Conto Economico

Guardando un esempio concreto, vedi come tutti i pezzi si incastrano. Il valore della produzione parte dai ricavi di vendita e aggiunge altri ricavi, arrivando al totale A.

I costi della produzione comprendono tutto: merci, servizi, personale, ammortamenti. La variazione delle rimanenze può essere positiva (incremento) o negativa (decremento). Il totale B viene sottratto da A.

La gestione finanziaria mostra il costo del capitale di terzi: se gli interessi passivi superano quelli attivi (normale per la maggior parte delle aziende), il risultato C è negativo.

💡 Collegamento importante: L'utile del conto economico diventa parte del patrimonio netto nello stato patrimoniale!

La nota integrativa completa il quadro spiegando i movimenti delle immobilizzazioni, i criteri di valutazione, le scadenze di crediti e debiti. È fondamentale per capire davvero come sta andando l'azienda.

8

of 8Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

I Principi Contabili: Le Regole del Gioco

I principi contabili sono le regole che stabiliscono come contabilizzare le operazioni, come valutare i beni e come presentare i valori in bilancio. Decidono quali operazioni registrare, con quali criteri e quali informazioni fornire.

I principi di redazione fondamentali sono: continuità e prudenza (l'azienda continuerà a operare ma senza essere troppo ottimisti), prevalenza della sostanza sulla forma, competenza economica e valutazione analitica.

Le società più piccole seguono i principi contabili nazionali, mentre quelle di grandi dimensioni devono applicare i principi contabili internazionali per essere confrontabili a livello mondiale.

💡 Perché sono importanti: Servono per confrontare i bilanci della stessa azienda nel tempo e bilanci di aziende diverse nello spazio!

Il principio di costanza è cruciale: non puoi cambiare metodo ogni anno solo perché ti conviene. Questo garantisce che i bilanci siano davvero confrontabili e affidabili per chi li legge.

We thought you’d never ask...

What is the Knowunity AI companion?

Our AI companion is specifically built for the needs of students. Based on the millions of content pieces we have on the platform we can provide truly meaningful and relevant answers to students. But its not only about answers, the companion is even more about guiding students through their daily learning challenges, with personalised study plans, quizzes or content pieces in the chat and 100% personalisation based on the students skills and developments.

Where can I download the Knowunity app?

You can download the app in the Google Play Store and in the Apple App Store.

Is Knowunity really free of charge?

That's right! Enjoy free access to study content, connect with fellow students, and get instant help – all at your fingertips.

Similar Content

Most popular content: Stato Patrimoniale

9Bilancio d’esercizio e Analisi

Stato patrimoniale, Conto economico, Analisi per indici e per margini

4ªl13,000428

Bilancio d’esercizio

Contiene tutti gli appunti riguardanti il bilancio d’esercizio in forma civilistica e tutti i documenti che lo formano, il bilancio in forma riclassificata, il calcolo degli equilibri finanziari e patrimoniali e il BEP.

5ªl12,081494

BILANCIO,RICLASSIFICAZIONI ED INDICI

BILANCIO,RICLASSIFICAZIONI ED INDICI

5ªl5,404195

LA CONTABILITÀ GENERALE

Appunti sulla contabilità generale

3ªl2,39428

Bilancio d’esercizio

APPUNTI COMPLETI sul bilancio d’esercizio + indici

3ªl4,88796

Il bilancio d’esercizio

Il bilancio d’esercizio, documenti che lo compongono, metodo di redazione e approvazione, principi di redazione e postulati OIC

4ªl99217

bilancio d’esercizio

power point sul bilancio d’esercizio

3ªl4,89487

IL BILANCIO D'ESERCIZIO

Appunti sul bilancio d'esercizio

4ªl2,13231

La Gestione Aziendale

Gestione Aziendale, Stato Patrimoniale e Situazione Economica

3ªl1,56428

Most popular content in Economia

9Q

quiz

economia politica,

3ªl1,3471

L

Lezioni di Economia: Flashcard per il successo!

Preparati per l'esame di Economia con queste flashcard che coprono tutti gli argomenti chiave. Studia in modo efficace e ottieni risultati brillanti!

3ªl1,2140

PROGRAMMA DI QUINTO ECONOMIA AZIENDALE

Ci sono tutti gli argomenti di quinto di economia aziendale seguendo il libro “dentro l’impresa 5”

5ªl21,727765

Programma Economia aziendale 5 anno

Tutto

5ªl2,30255

Bilancio d’esercizio e Analisi

Stato patrimoniale, Conto economico, Analisi per indici e per margini

4ªl13,000428

L

lo stato e le forme di stato

.

1ªl1,4923

ECONOMIA: Contabilità gestionale, calcolo costi, strategie aziendali, di business, funzionali, buget

Appunti su contabilità gestionale, metodo calcolo costi,utilizzo costi nelle decisioni aziendali, strategie aziendali, di business, funzionali, buget e redazione del budget

5ªl1,90847

Bilancio d’esercizio

Contiene tutti gli appunti riguardanti il bilancio d’esercizio in forma civilistica e tutti i documenti che lo formano, il bilancio in forma riclassificata, il calcolo degli equilibri finanziari e patrimoniali e il BEP.

5ªl12,081494

Analisi dei Costi

Appunti ed esercizi svolti direct costing, full costing, break even point

5ªl6,021151

Most popular content

9Riassunto patente B

Riassunto patente B - appunti presi a lezione

5ªl29,228943

Teoria patente b

Tutti gli argomenti per la patente

1ªl21,114685

Teoria patente di guida B: Segnali stradali

Segnali stradali di pericolo, luminosi, di prescrizione, di indicazione, temporanei, complementari, pannelli integrativi, segnaletica orizzontale, segnalazioni agenti del traffico, distanza di visibilità per l‘arresto, minima di sicurezza.

5ªl40,0421,645

Aristotele

Aristotele: vita, metafisica, fisica, etica e politica, retorica e poetica

3ªl7,623216

I promessi sposi

Riassunti completi di tutti i 38 capitoli dei Promessi sposi.

2ªl14,090314

PATENTE

schemi per esame teorico della patente

Università22,067756

S

Sintesi finale di Analisi logica

Esercitazione completa di analisi logica su frasi articolate per consolidare la conoscenza di tutti i complementi.

3ªm5,5290

P

Present Simple vs Present Continuous

Develop the ability to choose correctly between the Present Simple for habits and the Present Continuous for ongoing actions.

3ªm4,2110

G

Gabriele D'Annunzio e l'Estetismo

Domande sull'ideale del superuomo, il panismo e la concezione dell'arte come valore assoluto in D'Annunzio.

4ªl2,6740

Can't find what you're looking for? Explore other subjects.

Students love us — and so will you.

4.6/5App Store

4.7/5Google Play

The app is very easy to use and well designed. I have found everything I was looking for so far and have been able to learn a lot from the presentations! I will definitely use the app for a class assignment! And of course it also helps a lot as an inspiration.

Stefan SiOS user

This app is really great. There are so many study notes and help [...]. My problem subject is French, for example, and the app has so many options for help. Thanks to this app, I have improved my French. I would recommend it to anyone.

Samantha KlichAndroid user

Wow, I am really amazed. I just tried the app because I've seen it advertised many times and was absolutely stunned. This app is THE HELP you want for school and above all, it offers so many things, such as workouts and fact sheets, which have been VERY helpful to me personally.

AnnaiOS user