Finanzbuchhaltung ist das Herzstück jedes Unternehmens und zeigt dir, wie...

Finanzbuchhaltung einfach erklärt: Lernzettel 2023

A

Alina Köster@alinakster_ba51e1

1 / 10

1

of 10

Überblick: Das komplette System der Finanzbuchhaltung

Hey! Hier siehst du den Fahrplan für alles, was du über Finanzbuchhaltung wissen musst. Von den Grundlagen bis zum fertigen Jahresabschluss – alles baut systematisch aufeinander auf.

Das betriebliche Rechnungswesen gliedert sich in verschiedene Bereiche. Die Finanzbuchhaltung ist dabei der externe Teil, der hauptsächlich für Außenstehende wie Finanzamt, Banken oder potenzielle Investoren gedacht ist.

Die wichtigsten Themen umfassen das System der doppelten Buchführung mit Inventur und Bilanz, die Buchung von Erfolgskonten (Aufwendungen und Erträge), sowie spezielle Geschäftsvorfälle wie Materialverbrauch und Umsatzsteuer. Am Ende steht der Jahresabschluss mit Bilanz und Gewinn- und Verlustrechnung.

💡 Merke dir: "Keine Buchung ohne Beleg!" – Das ist der wichtigste Grundsatz, der immer gilt.

2

of 10

Grundlagen: Was ist betriebliches Rechnungswesen?

Das betriebliche Rechnungswesen erfasst alle Geld- und Leistungsströme in deinem Unternehmen. Stell dir vor, es ist wie ein Navigationssystem, das zeigt, woher das Geld kommt und wohin es fließt.

Die Finanzbuchhaltung gehört zur externen Rechnungslegung und richtet sich an Außenstehende wie Banken (für Kreditwürdigkeitsprüfung), das Finanzamt oder potenzielle Geschäftspartner. Sie ist buchführungspflichtig für alle Kaufleute nach § 238 HGB.

Hauptaufgaben der Buchführung sind: Ermittlung von Vermögen (Gebäude, Fahrzeuge, Forderungen) und Schulden (Kredite, Verbindlichkeiten), Erfassung aller Aufwendungen (mindern den Gewinn) und Erträge (erhöhen den Gewinn), sowie die Erfolgsermittlung durch die Formel: Erträge - Aufwendungen = Gewinn/Verlust.

Die Buchführung ist eine Zeitabschnittsrechnung über 12 Monate und mündet in den Jahresabschluss mit Bilanz und Gewinn- und Verlustrechnung.

💡 Wichtig: Nicht der Vertragsabschluss ist buchungsrelevant, sondern der tatsächliche Geschäftsvorfall durch Zahlung oder Rechnung!

3

of 10

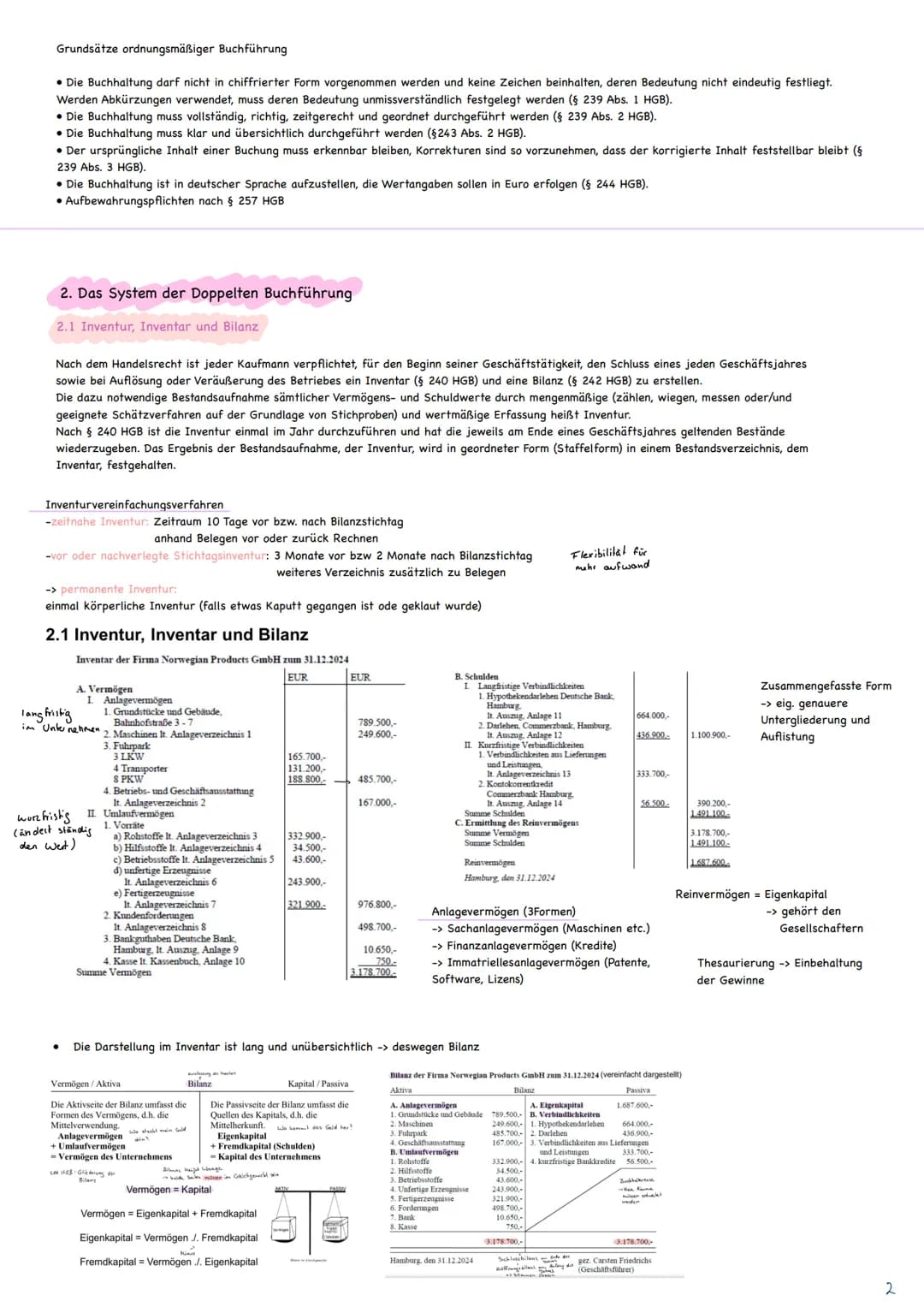

Grundsätze und das System der doppelten Buchführung

Die Grundsätze ordnungsmäßiger Buchführung sorgen dafür, dass alles nachvollziehbar bleibt: Buchungen müssen vollständig, richtig, zeitgerecht und klar sein. Korrekturen müssen so gemacht werden, dass der ursprüngliche Inhalt erkennbar bleibt.

Inventur, Inventar und Bilanz bilden das Fundament: Die Inventur ist die körperliche Bestandsaufnahme (zählen, wiegen, messen) mindestens einmal jährlich. Das Inventar ist die geordnete Auflistung aller Bestände. Die Bilanz ist die verkürzte, übersichtliche Form des Inventars.

Es gibt Inventurvereinfachungsverfahren: zeitnahe Inventur , vor-/nachverlegte Inventur und permanente Inventur (kontinuierliche Erfassung mit einmaliger körperlicher Kontrolle).

Die Bilanzgleichung lautet immer: Vermögen = Eigenkapital + Fremdkapital. Das Anlagevermögen bleibt langfristig im Unternehmen, das Umlaufvermögen ändert sich ständig. Das Eigenkapital gehört den Gesellschaftern, das Fremdkapital sind Schulden.

💡 Eselsbrücke: Die Bilanz ist wie eine Waage – beide Seiten müssen immer gleich schwer sein!

4

of 10

Konten und Wertbewegungen in der Bilanz

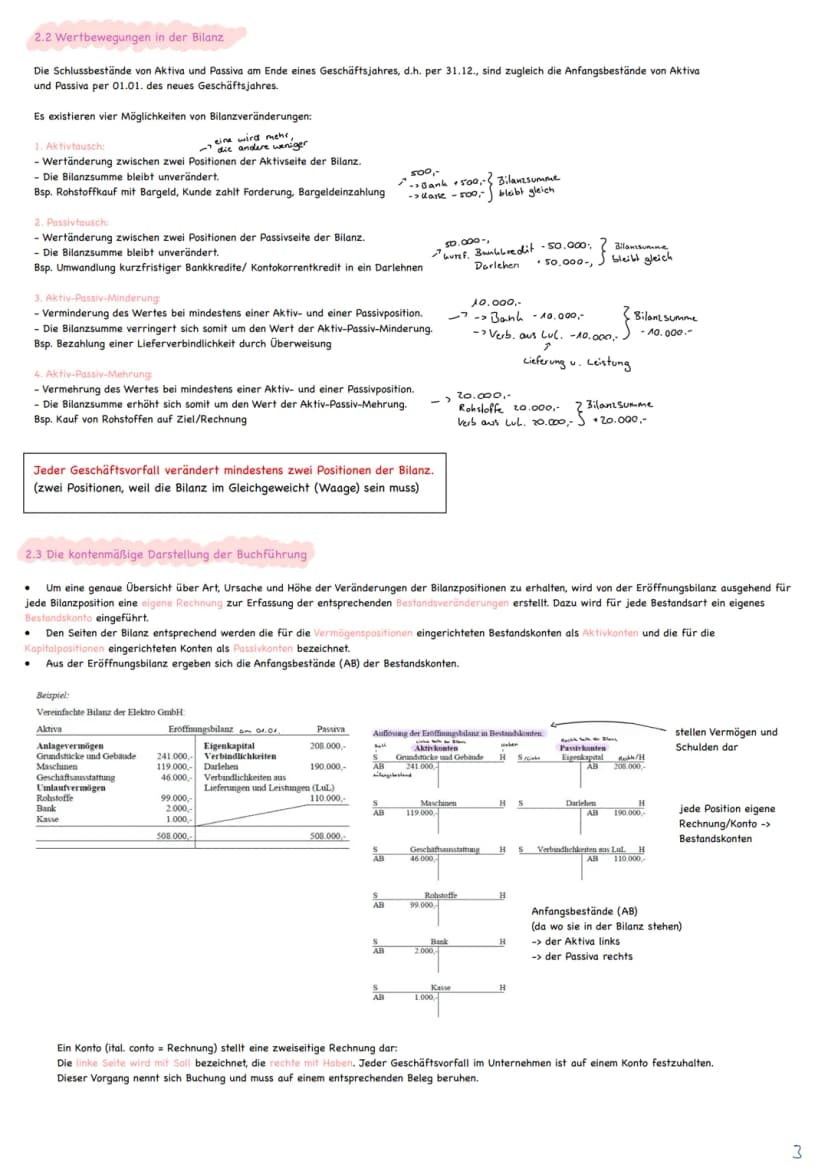

Vier Arten von Bilanzveränderungen können auftreten: Aktivtausch (Wechsel zwischen Vermögenswerten, z.B. Kunde zahlt Rechnung), Passivtausch (Wechsel zwischen Kapitalarten, z.B. Kredit wird zu Darlehen), Aktiv-Passiv-Minderung (Bilanz wird kleiner, z.B. Rechnung bezahlen) und Aktiv-Passiv-Mehrung (Bilanz wird größer, z.B. Kauf auf Rechnung).

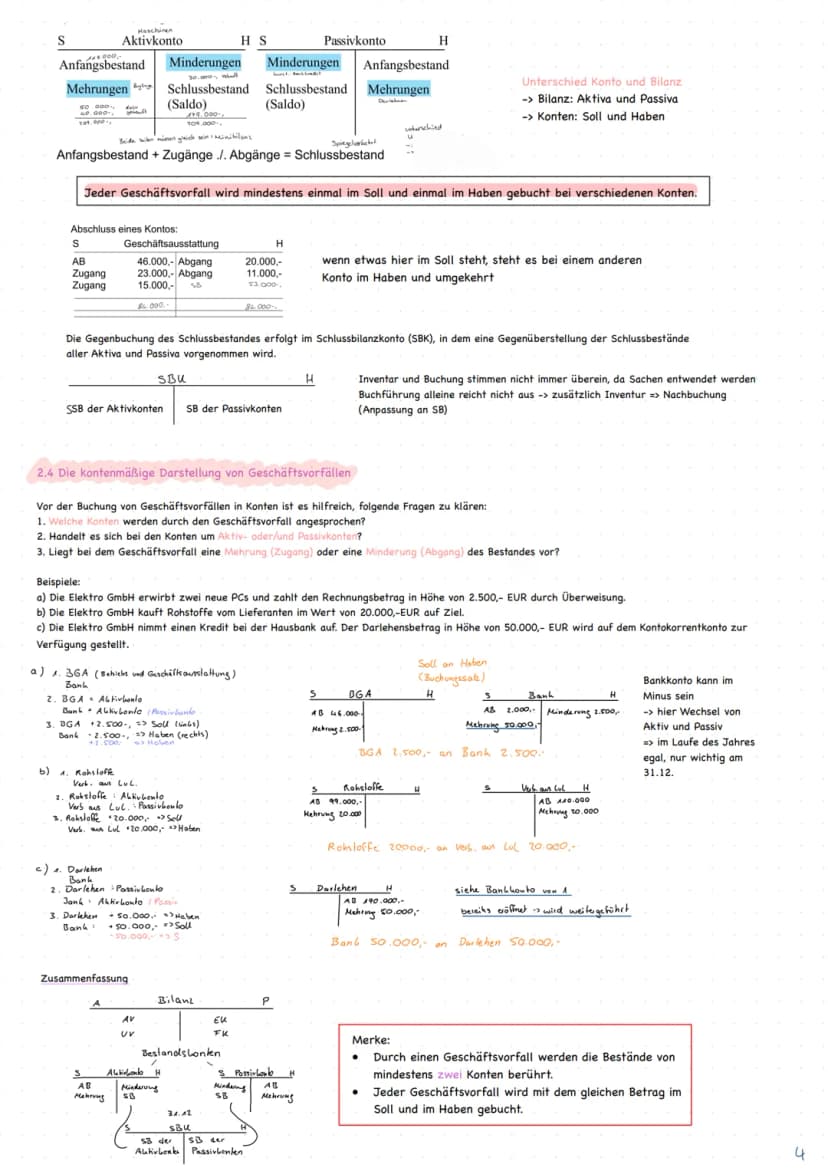

Kontendarstellung: Für jede Bilanzposition wird ein eigenes Bestandskonto eingeführt. Aktivkonten haben Anfangsbestände und Mehrungen im Soll (links), Minderungen im Haben (rechts). Passivkonten funktionieren spiegelverkehrt: Anfangsbestände und Mehrungen im Haben, Minderungen im Soll.

Ein Konto ist eine zweiseitige Rechnung mit Soll (links) und Haben (rechts). Jeder Geschäftsvorfall wird mindestens einmal im Soll und einmal im Haben gebucht – bei verschiedenen Konten!

Kontenabschluss: Am Jahresende werden Schlussbestände ermittelt . Diese werden im Schlussbilanzkonto gesammelt und bilden die neue Bilanz.

💡 Merke: Jeder Geschäftsvorfall verändert mindestens zwei Positionen, damit die Bilanz im Gleichgewicht bleibt!

5

of 10

Buchungstechnik und Eröffnungsverfahren

Buchungsregeln: Vor jeder Buchung fragst du dich: Welche Konten sind betroffen? Sind es Aktiv- oder Passivkonten? Liegt eine Mehrung oder Minderung vor? Bei Aktivkonten buchst du Mehrungen ins Soll, bei Passivkonten ins Haben.

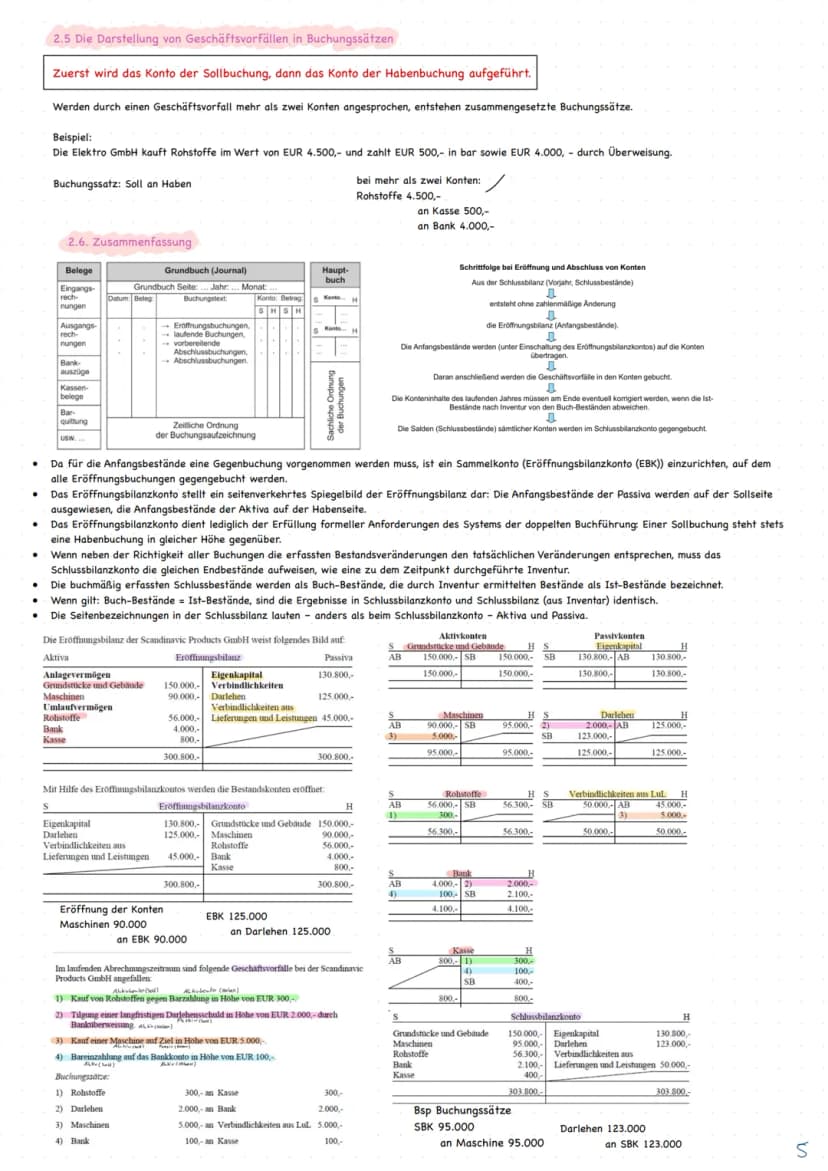

Buchungssätze folgen dem Schema "Soll an Haben". Bei mehr als zwei Konten entstehen zusammengesetzte Buchungssätze. Beispiel: "Rohstoffe 4.500 an Kasse 500 an Bank 4.000".

Das Eröffnungsbilanzkonto (EBK) ist ein Hilfskonto für den Jahresanfang. Es ist ein seitenverkehrtes Spiegelbild der Eröffnungsbilanz: Passiva-Anfangsbestände stehen im Soll, Aktiva-Anfangsbestände im Haben. So wird jede Eröffnungsbuchung doppelt erfasst.

Jahresablauf: Schlussbilanz Vorjahr → Eröffnungsbilanz → Eröffnungsbuchungen → laufende Buchungen → Abschlussbuchungen → Schlussbilanzkonto → neue Schlussbilanz. Buch-Bestände (aus der Buchführung) sollten mit Ist-Beständen (aus der Inventur) übereinstimmen.

💡 Tipp: Das EBK dient nur formellen Anforderungen – einer Sollbuchung muss immer eine Habenbuchung gegenüberstehen!

6

of 10

Buchungssätze praktisch anwenden

Praktische Buchungsbeispiele zeigen dir, wie es funktioniert: Kauf von Rohstoffen bar = "Rohstoffe 300 an Kasse 300". Darlehenstilgung = "Darlehen 2.000 an Bank 2.000". Maschinenkauf auf Rechnung = "Maschinen 5.000 an Verbindlichkeiten LuL 5.000".

Zusammengesetzte Buchungssätze entstehen, wenn mehr als zwei Konten betroffen sind. Beispiel: Rohstoffkauf teils bar, teils per Überweisung = "Rohstoffe 4.500 an Kasse 500 an Bank 4.000".

Das Schlussbilanzkonto sammelt alle Schlussbestände: Aktiva im Soll, Passiva im Haben. Es ist das Bindeglied zwischen Buchführung und Bilanz. Die Bilanzsumme muss stimmen!

Kontrolle durch Inventur: Buchbestände und Inventurbestände sollten übereinstimmen. Abweichungen (durch Diebstahl, Verderb etc.) müssen nachgebucht werden, damit die Buchführung der Realität entspricht.

Vollständiger Jahresablauf: Eröffnungsbilanz → EBK → Bestandskonten eröffnen → laufende Geschäftsvorfälle buchen → Inventur → Abweichungen korrigieren → Schlussbilanzkonto → neue Bilanz erstellen.

💡 Praxistipp: Überlege bei jedem Geschäftsvorfall: Was wird mehr? Was wird weniger? Dann findest du schnell die richtigen Konten!

7

of 10

Erfolgskonten: Aufwendungen und Erträge

Erträge und Aufwendungen verändern das Eigenkapital, werden aber nicht direkt dort gebucht. Erträge (Umsatzerlöse, Mieteinnahmen, Zinserträge) erhöhen das Eigenkapital und den Gewinn. Aufwendungen (Löhne, Abschreibungen, Miete) verringern das Eigenkapital und mindern den Gewinn.

Erfolgskonten sind Unterkonten des Eigenkapitals ohne eigene Anfangsbestände. Aufwandskonten funktionieren wie Eigenkapital-Unterkonten: Aufwendungen werden im Soll gebucht . Ertragskonten funktionieren normal: Erträge werden im Haben gebucht .

Das Gewinn- und Verlustkonto (GuV) sammelt alle Erfolgskonten-Salden. Aufwendungen stehen im Soll, Erträge im Haben. Der Saldo zeigt Gewinn (Erträge > Aufwendungen) oder Verlust (Aufwendungen > Erträge).

Buchungsablauf: Laufende Buchungen auf Aufwands-/Ertragskonten → Salden ins GuV-Konto → GuV-Saldo ins Eigenkapital. Bei Gewinn: "GuV an Eigenkapital". Bei Verlust: "Eigenkapital an GuV".

💡 Formel: Erträge - Aufwendungen = Gewinn (positiv) oder Verlust (negativ). Das GuV-Konto zeigt dir auf einen Blick, ob das Jahr erfolgreich war!

8

of 10

Das Privatkonto und Buchungsablauf-Übersicht

Das Privatkonto erfasst private Ein- und Auszahlungen der Unternehmer. Privateinlagen erhöhen das Eigenkapital: "Bank an Eigenkapital" (bei Überweisung) oder "Kasse an Eigenkapital" (bei Bareinzahlung). Privatentnahmen verringern das Eigenkapital: "Eigenkapital an Privat" (dann Gegenbuchung je nach Entnahmart).

Privateinlagen werden als Eigenkapitalerhöhung behandelt, Privatentnahmen als Eigenkapitalverringerung. Das Privatkonto dient der Übersichtlichkeit und trennt private von geschäftlichen Vorgängen.

Vollständiger Buchungsablauf im Überblick: Schlussbilanz Vorjahr → Eröffnungsbilanz → EBK → Bestandskonten mit Anfangsbeständen eröffnen → laufende Geschäftsvorfälle auf Bestands- und Erfolgskonten → Erfolgskonten über GuV abschließen → GuV ins Eigenkapital → alle Schlussbestände ins SBK → neue Schlussbilanz.

Die Erfolgsrechnung läuft parallel zur Bestandsrechnung: Während Bestandskonten Vermögen und Schulden erfassen, zeigen Erfolgskonten, wie sich das Eigenkapital durch Geschäftstätigkeit verändert hat.

Inventur als Kontrolle: Am Jahresende wird inventiert und mit den Buchbeständen verglichen. Abweichungen müssen erklärt und gegebenenfalls nachgebucht werden.

💡 Überblick: Denk an den Buchungsablauf wie an eine Geschichte: Anfang (Eröffnung) → Handlung (laufende Buchungen) → Ende (Abschluss) → neue Geschichte beginnt!

9

of 10

Kontenrahmen, Kontenplan und Materialverbrauch

Kontenrahmen vs. Kontenplan: Der Kontenrahmen ist eine überbetriebliche Empfehlung für alle Unternehmen einer Branche . Der Kontenplan ist die individuelle Anpassung für dein konkretes Unternehmen – du nimmst nur die Konten, die du wirklich brauchst.

Systematik des Industriekontenrahmens: 10 Kontenklassen (0-9) → 10 Kontengruppen je Klasse → bis zu 10 Kontenarten je Gruppe → bis zu 10 Unterkonten je Art. Diese Zahlensystematik macht die Buchführung effizienter.

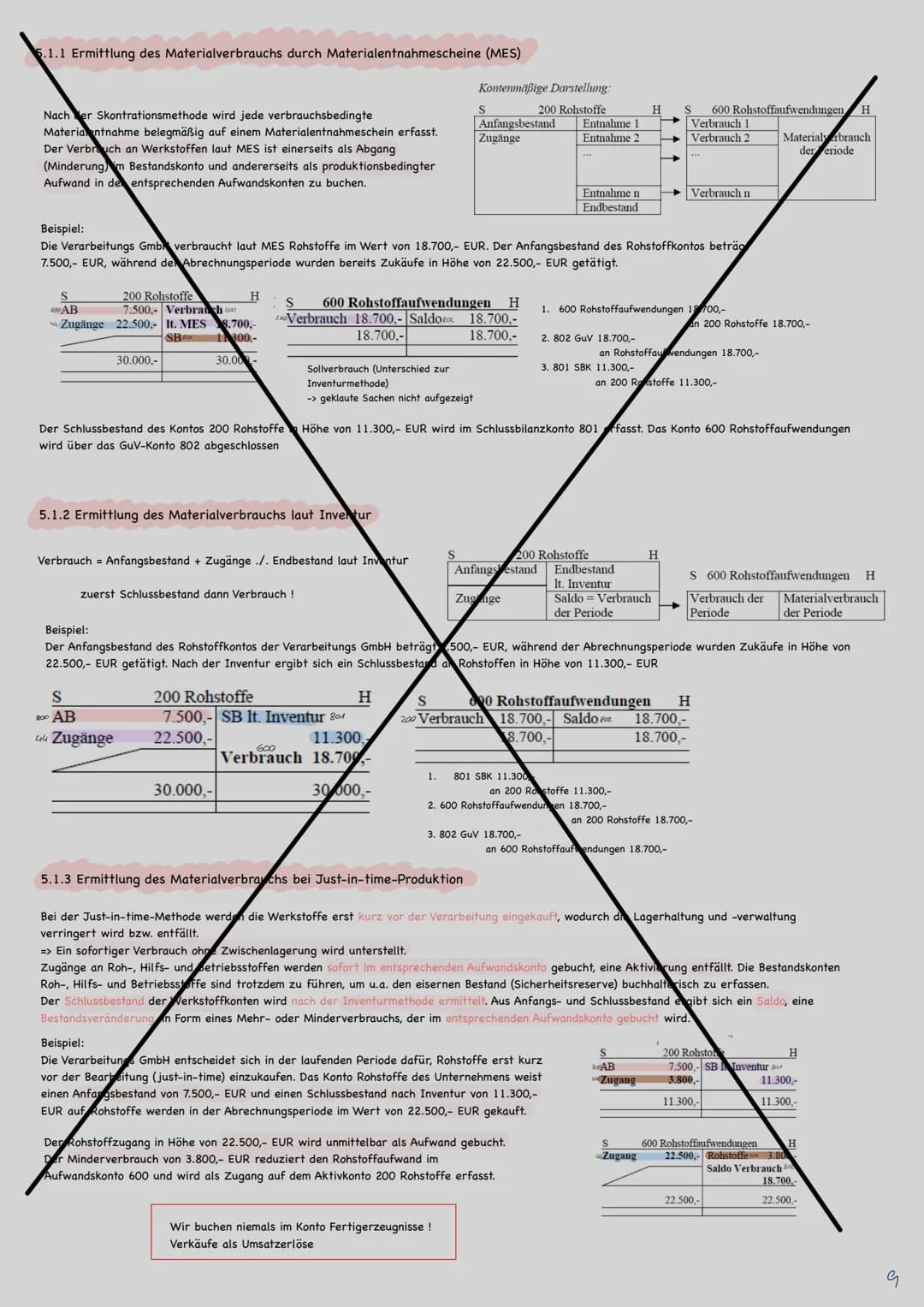

Materialverbrauch erfassen ist in der Industrie besonders wichtig. Rohstoffe sind Hauptbestandteile, Hilfsstoffe Nebenbestandteile, Betriebsstoffe werden bei der Produktion verbraucht. Verbrauch wird auf den Aufwandskonten 600 (Rohstoffaufwendungen), 602 (Hilfsstoffaufwendungen), 603 (Betriebsstoffaufwendungen) gebucht.

Drei Methoden zur Verbrauchsermittlung: Materialentnahmescheine (Skontrationsmethode), Inventurmethode und Just-in-time-Produktion. Jede hat ihre Vor- und Nachteile je nach Unternehmensgröße und Produktionsart.

💡 Praktisch: Der Kontenplan ist wie dein persönliches Navigationsgerät – er zeigt dir nur die Wege, die für dein Unternehmen relevant sind!

10

of 10

Drei Methoden der Materialverbrauchsermittlung

Materialentnahmescheine (MES) – die Skontrationsmethode: Jede Entnahme wird sofort belegt und gebucht. Buchung: "Rohstoffaufwendungen an Rohstoffe". Vorteil: Genaue Kontrolle, Sollverbrauch wird erfasst. Nachteil: Hoher Verwaltungsaufwand, Diebstahl wird nicht erkannt.

Inventurmethode: Formel: Verbrauch = Anfangsbestand + Zugänge - Endbestand laut Inventur. Besonderheit: Erst Schlussbestand buchen ("SBK an Rohstoffe"), dann Verbrauch ermitteln ("Rohstoffaufwendungen an Rohstoffe"). Vorteil: Einfach, Ist-Verbrauch wird erfasst. Nachteil: Verbrauch erst am Jahresende bekannt.

Just-in-time-Produktion: Material wird erst kurz vor Verarbeitung gekauft, keine Zwischenlagerung. Zugänge werden sofort als Aufwand gebucht: "Rohstoffaufwendungen an Verbindlichkeiten LuL". Bestandsveränderungen am Jahresende werden über Mehr-/Minderverbrauch korrigiert.

Vergleich der Methoden: MES für genaue Kontrolle, Inventurmethode für einfache Handhabung, Just-in-time für moderne, schlanke Produktion. Die Wahl hängt von Unternehmensgröße, Produktionsart und gewünschter Genauigkeit ab.

💡 Faustregel: Je komplexer die Produktion, desto wichtiger wird die genaue Verbrauchserfassung. Just-in-time funktioniert nur bei zuverlässigen Lieferanten!

We thought you’d never ask...

What is the Knowunity AI companion?

Our AI companion is specifically built for the needs of students. Based on the millions of content pieces we have on the platform we can provide truly meaningful and relevant answers to students. But its not only about answers, the companion is even more about guiding students through their daily learning challenges, with personalised study plans, quizzes or content pieces in the chat and 100% personalisation based on the students skills and developments.

Where can I download the Knowunity app?

You can download the app in the Google Play Store and in the Apple App Store.

Is Knowunity really free of charge?

That's right! Enjoy free access to study content, connect with fellow students, and get instant help – all at your fingertips.

Similar Content

Most popular content: Bilanz

9BWL Formelsammlung 2022

Entdecken Sie die umfassende Formelsammlung für Betriebswirtschaftslehre (BWL) zur Vorbereitung auf das Abitur 2022. Diese Sammlung umfasst essentielle Formeln zu Kosten- und Leistungsrechnung, Investitionsrechnung, Unternehmensformen und mehr. Ideal für Schüler, die sich auf Prüfungen vorbereiten und ihr Wissen vertiefen möchten.

1111,282509

Grundlagen der Buchführung

Erfahren Sie alles über die Grundlagen der Buchführung, einschließlich der wichtigsten Prinzipien, Buchungssätze, und der Erstellung von Bilanzen. Diese Zusammenfassung bietet eine klare Übersicht über die Aufgaben der Buchführung, die Bedeutung von Belegen und die Struktur von Konten. Ideal für Studierende im Bereich Rechnungswesen und Finanzmanagement.

138,198263

Bilanz und Inventar Analyse

Erfahren Sie alles über die Inventur, das Inventar und die Bilanz. Diese Zusammenfassung behandelt die Unterschiede zwischen Inventar und Bilanz, die Arten der Inventur, Buchführungsmethoden sowie die Auswirkungen von Geschäftsfällen auf die Bilanz. Ideal für Studierende der Buchhaltung und Finanzwirtschaft.

6,804206

Rechnungswesen Essentials

Entdecken Sie die Grundlagen des Rechnungswesens, einschließlich Bilanzierung, Inventar, Mehrwertsteuer, Abschreibungen und Deckungsbeitragsrechnung. Diese Übersicht bietet Ihnen wertvolle Einblicke in Kosten- und Leistungsrechnung sowie die Erstellung von Buchungssätzen. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder ihr Wissen vertiefen möchten.

132,38950

Kostenrechnung und Jahresabschluss

Vertiefen Sie Ihr Wissen in der Kostenrechnung und Jahresabschluss für Industriekaufleute. Diese Zusammenfassung behandelt zentrale Themen wie Kostenarten, Betriebsabrechnungsbogen, Deckungsbeitragsrechnung, sowie die Erstellung und Analyse von Jahresabschlüssen. Ideal für das erste Lehrjahr im Bereich Steuerung und Kontrolle. Nutzen Sie geeignete Software zur Unterstützung Ihrer Buchungen und Analysen.

111,92740

Rechnungswesen Grundlagen

Diese Zusammenfassung bietet einen umfassenden Überblick über die Grundlagen des Rechnungswesens, einschließlich der Finanzbuchhaltung, der Erstellung von Bilanz und Gewinn- und Verlustrechnung, sowie der Buchung von Geschäftsvorfällen. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder ihr Wissen im Bereich Rechnungswesen vertiefen möchten.

1113,857788

Abschluss von Konten

Erfahren Sie, wie Sie Bestands- und Erfolgskonten korrekt abschließen. Diese Zusammenfassung behandelt die Grundlagen der Eröffnungsbilanz, Schlussbilanz, GuV-Konten sowie die Unterschiede zwischen Aktiv- und Passivkonten. Ideal für Studierende der Buchhaltung und Rechnungswesen.

122,57581

Bilanz und GUV verstehen

Erfahren Sie, wie Sie eine Bilanz und Gewinn- und Verlustrechnung (GUV) erstellen und analysieren. Diese Zusammenfassung behandelt die Struktur von Aktiva und Passiva, wichtige Kennzahlen wie Rentabilität und Liquidität sowie deren Berechnung. Ideal für Studierende der Betriebswirtschaftslehre.

113,31347

Inventur und Bilanzstruktur

Erfahren Sie alles über die Inventur, das Inventar und die Bilanz. Diese Zusammenfassung behandelt die Definitionen, Verfahren der Bestandsaufnahme, die Gliederung von Vermögen und Schulden sowie die Bilanzstruktur gemäß § 266 HGB. Ideal für Studierende der Buchhaltung und Finanzwirtschaft.

107,597307

Most popular content in Geographie/Erdkunde

9G

Geografie Quiz

lerne Deutschland und seine Nachbarländer!

51,1221

Fahrschule: Reaktions- und Bremswege

Dieser Lernzettel bietet eine umfassende Übersicht über die Theorie und Praxis der Fahrschule. Er umfasst wichtige Formeln zur Berechnung von Reaktions-, Brems- und Anhaltewegen, eine detaillierte Beschreibung der Cockpit-Funktionen eines VW Golf TSI sowie relevante Verkehrszeichen und -regeln. Ideal für angehende Fahrer, die sich auf die Prüfung vorbereiten möchten.

1116,214428

Praktische Fahrprüfung: Tipps & Tricks

Entdecken Sie essentielle Tipps zur praktischen Fahrprüfung, einschließlich Einparktechniken, Lichtfunktionen und Fahrzeugkontrollen. Diese Zusammenfassung bietet klare Anweisungen für das Rückwärtsfahren, das richtige Einschlagen und die Nutzung von Lichtern. Ideal für Fahrschüler, die sich optimal auf ihre Prüfung vorbereiten möchten.

123,49055

BWL Abitur Thema: Beschaffung und Lagerhaltung

Lernzettel zum Thema Beschaffung und Lagerhaltung für das Wirtschaftsabitur auf einem Wirtschaftsgymnasium in Baden Württemberg

1364118

Fahrzeugtechnik für Fahrprüfungen

Entdecken Sie essentielle Fahrzeugtechnik für die praktische Fahrprüfung. Diese Zusammenfassung behandelt das Sperren und Lösen des Lenkradschlosses, die Prüfung der Hand- und Fußbremse, die Nutzung von Warnblinklicht und Lichtern sowie die Kontrolle von Reifen und Ölstand. Ideal für Fahrschüler, die sich auf ihre Prüfung vorbereiten.

1010,516301

BWL Abitur Thema: Marketing

Lernzettel zum Thema Marketing für das Wirtschaftsabitu auf einem Wirtschaftsgymnasium in Baden Württemberg

1375828

Einfluss der Medien auf die Politik

Diese Zusammenfassung behandelt die Rolle der Medien im politischen System, einschließlich ihrer Funktionen in der Informationsverbreitung, Meinungsbildung und Kontrolle. Sie beleuchtet die Wechselwirkungen zwischen Medien, Politik und Bürgern sowie die Herausforderungen der Medialisierung und Lobbyarbeit. Ideal für Schüler, die sich auf das Abitur vorbereiten und ein vertieftes Verständnis der politischen Kommunikation und der demokratischen Prozesse entwickeln möchten.

126135

Bilanzen

Alle Grundlagen zum Buchen von Konten

1369123

Verkehrsregeln Übersicht

Entdecken Sie die wichtigsten Verkehrsregeln für das Fahren, Halten und Parken. Diese Zusammenfassung behandelt Geschwindigkeitsbegrenzungen, Abstandsregeln und spezielle Verkehrszeichen, die für Autofahrer unerlässlich sind. Ideal für Fahrschüler und alle, die ihre Kenntnisse auffrischen möchten.

1133,4941,612

Most popular content

9Der zerbrochene Krug

Szenenzusammenfassunfen, Figurenkonstellationen, Aufbau des Stücks, Sprache und Stilbesonderheiten, Aussageabsicht, Thematik, Interpretation

1148,034728

Der zerbrochene Krug von Heinrich von Kleist

Hier steht so ziemlich alles drinnen von Zusammenfassungen der einzelnen Auftritte bis hin zu den einzelnen Perosn und noch einiges mehr

1254,769921

Der zerbrochne Krug

Ausführliche Lernzettel zu: Basisdaten, Handlung, ausführliche Zusammenfassungen der Auftritte, zentrale Themen, Symbolische Bedeutung, Merkmale der Komödie

1214,327253

Heimsuchung_JennyErpenbeck_Abitur

Zusammenfassungen für jedes Kapitel, Analysen und Zitate

1314,076277

ZP10 Mathe Zusammenfassung NRW

Lernzettel für die ZP10 Mathe in NRW mit allen Themen außer Sinusfunktionen.

1061,9114,842

Der zerbrochene Krug: Analyse

Diese umfassende Analyse von 'Der zerbrochene Krug' von Heinrich von Kleist bietet eine detaillierte Kapitelzusammenfassung, Charakterisierungen, historische Kontexte, sowie den Aufbau und die sprachlichen Merkmale des Dramas. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder tiefere Einblicke in Kleists Werk gewinnen möchten.

1199,8391,255

Englisch LK Abitur 2025

Komplette Englisch LK Abi Zusammenfassung 2025

1315,040394

Schreibkompetenzen Deutsch LK

Diese umfassende Zusammenstellung bereitet auf das Abitur 2024 vor und deckt alle relevanten Schreibkompetenzen ab: von der Analyse pragmatischer Texte über die Erörterung literarischer Werke bis hin zur Interpretation von Epik, Lyrik und Dramatik. Zudem werden Techniken des materialgestützten Schreibens, der Redeanalyse sowie journalistische Textsorten und rhetorische Mittel behandelt. Ideal für eine gezielte und effektive Prüfungsvorbereitung.

138,207165

Jenny Erpenbeck "Heimsuchung"

Übersicht und Struktur des Romans

117,998168

Can't find what you're looking for? Explore other subjects.

Students love us — and so will you.

4.6/5App Store

4.7/5Google Play

The app is very easy to use and well designed. I have found everything I was looking for so far and have been able to learn a lot from the presentations! I will definitely use the app for a class assignment! And of course it also helps a lot as an inspiration.

Stefan SiOS user

This app is really great. There are so many study notes and help [...]. My problem subject is French, for example, and the app has so many options for help. Thanks to this app, I have improved my French. I would recommend it to anyone.

Samantha KlichAndroid user

Wow, I am really amazed. I just tried the app because I've seen it advertised many times and was absolutely stunned. This app is THE HELP you want for school and above all, it offers so many things, such as workouts and fact sheets, which have been VERY helpful to me personally.

AnnaiOS user

Finanzbuchhaltung einfach erklärt: Lernzettel 2023

A

Alina Köster@alinakster_ba51e1

Finanzbuchhaltung ist das Herzstück jedes Unternehmens und zeigt dir, wie Geld und Werte durch ein Unternehmen fließen. Du lernst hier das System der doppelten Buchführung kennen – ein cleveres System, bei dem jede Bewegung zweimal erfasst wird, sodass alles immer...

1

of 10

Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Überblick: Das komplette System der Finanzbuchhaltung

Hey! Hier siehst du den Fahrplan für alles, was du über Finanzbuchhaltung wissen musst. Von den Grundlagen bis zum fertigen Jahresabschluss – alles baut systematisch aufeinander auf.

Das betriebliche Rechnungswesen gliedert sich in verschiedene Bereiche. Die Finanzbuchhaltung ist dabei der externe Teil, der hauptsächlich für Außenstehende wie Finanzamt, Banken oder potenzielle Investoren gedacht ist.

Die wichtigsten Themen umfassen das System der doppelten Buchführung mit Inventur und Bilanz, die Buchung von Erfolgskonten (Aufwendungen und Erträge), sowie spezielle Geschäftsvorfälle wie Materialverbrauch und Umsatzsteuer. Am Ende steht der Jahresabschluss mit Bilanz und Gewinn- und Verlustrechnung.

💡 Merke dir: "Keine Buchung ohne Beleg!" – Das ist der wichtigste Grundsatz, der immer gilt.

2

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Grundlagen: Was ist betriebliches Rechnungswesen?

Das betriebliche Rechnungswesen erfasst alle Geld- und Leistungsströme in deinem Unternehmen. Stell dir vor, es ist wie ein Navigationssystem, das zeigt, woher das Geld kommt und wohin es fließt.

Die Finanzbuchhaltung gehört zur externen Rechnungslegung und richtet sich an Außenstehende wie Banken (für Kreditwürdigkeitsprüfung), das Finanzamt oder potenzielle Geschäftspartner. Sie ist buchführungspflichtig für alle Kaufleute nach § 238 HGB.

Hauptaufgaben der Buchführung sind: Ermittlung von Vermögen (Gebäude, Fahrzeuge, Forderungen) und Schulden (Kredite, Verbindlichkeiten), Erfassung aller Aufwendungen (mindern den Gewinn) und Erträge (erhöhen den Gewinn), sowie die Erfolgsermittlung durch die Formel: Erträge - Aufwendungen = Gewinn/Verlust.

Die Buchführung ist eine Zeitabschnittsrechnung über 12 Monate und mündet in den Jahresabschluss mit Bilanz und Gewinn- und Verlustrechnung.

💡 Wichtig: Nicht der Vertragsabschluss ist buchungsrelevant, sondern der tatsächliche Geschäftsvorfall durch Zahlung oder Rechnung!

3

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Grundsätze und das System der doppelten Buchführung

Die Grundsätze ordnungsmäßiger Buchführung sorgen dafür, dass alles nachvollziehbar bleibt: Buchungen müssen vollständig, richtig, zeitgerecht und klar sein. Korrekturen müssen so gemacht werden, dass der ursprüngliche Inhalt erkennbar bleibt.

Inventur, Inventar und Bilanz bilden das Fundament: Die Inventur ist die körperliche Bestandsaufnahme (zählen, wiegen, messen) mindestens einmal jährlich. Das Inventar ist die geordnete Auflistung aller Bestände. Die Bilanz ist die verkürzte, übersichtliche Form des Inventars.

Es gibt Inventurvereinfachungsverfahren: zeitnahe Inventur , vor-/nachverlegte Inventur und permanente Inventur (kontinuierliche Erfassung mit einmaliger körperlicher Kontrolle).

Die Bilanzgleichung lautet immer: Vermögen = Eigenkapital + Fremdkapital. Das Anlagevermögen bleibt langfristig im Unternehmen, das Umlaufvermögen ändert sich ständig. Das Eigenkapital gehört den Gesellschaftern, das Fremdkapital sind Schulden.

💡 Eselsbrücke: Die Bilanz ist wie eine Waage – beide Seiten müssen immer gleich schwer sein!

4

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Konten und Wertbewegungen in der Bilanz

Vier Arten von Bilanzveränderungen können auftreten: Aktivtausch (Wechsel zwischen Vermögenswerten, z.B. Kunde zahlt Rechnung), Passivtausch (Wechsel zwischen Kapitalarten, z.B. Kredit wird zu Darlehen), Aktiv-Passiv-Minderung (Bilanz wird kleiner, z.B. Rechnung bezahlen) und Aktiv-Passiv-Mehrung (Bilanz wird größer, z.B. Kauf auf Rechnung).

Kontendarstellung: Für jede Bilanzposition wird ein eigenes Bestandskonto eingeführt. Aktivkonten haben Anfangsbestände und Mehrungen im Soll (links), Minderungen im Haben (rechts). Passivkonten funktionieren spiegelverkehrt: Anfangsbestände und Mehrungen im Haben, Minderungen im Soll.

Ein Konto ist eine zweiseitige Rechnung mit Soll (links) und Haben (rechts). Jeder Geschäftsvorfall wird mindestens einmal im Soll und einmal im Haben gebucht – bei verschiedenen Konten!

Kontenabschluss: Am Jahresende werden Schlussbestände ermittelt . Diese werden im Schlussbilanzkonto gesammelt und bilden die neue Bilanz.

💡 Merke: Jeder Geschäftsvorfall verändert mindestens zwei Positionen, damit die Bilanz im Gleichgewicht bleibt!

5

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Buchungstechnik und Eröffnungsverfahren

Buchungsregeln: Vor jeder Buchung fragst du dich: Welche Konten sind betroffen? Sind es Aktiv- oder Passivkonten? Liegt eine Mehrung oder Minderung vor? Bei Aktivkonten buchst du Mehrungen ins Soll, bei Passivkonten ins Haben.

Buchungssätze folgen dem Schema "Soll an Haben". Bei mehr als zwei Konten entstehen zusammengesetzte Buchungssätze. Beispiel: "Rohstoffe 4.500 an Kasse 500 an Bank 4.000".

Das Eröffnungsbilanzkonto (EBK) ist ein Hilfskonto für den Jahresanfang. Es ist ein seitenverkehrtes Spiegelbild der Eröffnungsbilanz: Passiva-Anfangsbestände stehen im Soll, Aktiva-Anfangsbestände im Haben. So wird jede Eröffnungsbuchung doppelt erfasst.

Jahresablauf: Schlussbilanz Vorjahr → Eröffnungsbilanz → Eröffnungsbuchungen → laufende Buchungen → Abschlussbuchungen → Schlussbilanzkonto → neue Schlussbilanz. Buch-Bestände (aus der Buchführung) sollten mit Ist-Beständen (aus der Inventur) übereinstimmen.

💡 Tipp: Das EBK dient nur formellen Anforderungen – einer Sollbuchung muss immer eine Habenbuchung gegenüberstehen!

6

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Buchungssätze praktisch anwenden

Praktische Buchungsbeispiele zeigen dir, wie es funktioniert: Kauf von Rohstoffen bar = "Rohstoffe 300 an Kasse 300". Darlehenstilgung = "Darlehen 2.000 an Bank 2.000". Maschinenkauf auf Rechnung = "Maschinen 5.000 an Verbindlichkeiten LuL 5.000".

Zusammengesetzte Buchungssätze entstehen, wenn mehr als zwei Konten betroffen sind. Beispiel: Rohstoffkauf teils bar, teils per Überweisung = "Rohstoffe 4.500 an Kasse 500 an Bank 4.000".

Das Schlussbilanzkonto sammelt alle Schlussbestände: Aktiva im Soll, Passiva im Haben. Es ist das Bindeglied zwischen Buchführung und Bilanz. Die Bilanzsumme muss stimmen!

Kontrolle durch Inventur: Buchbestände und Inventurbestände sollten übereinstimmen. Abweichungen (durch Diebstahl, Verderb etc.) müssen nachgebucht werden, damit die Buchführung der Realität entspricht.

Vollständiger Jahresablauf: Eröffnungsbilanz → EBK → Bestandskonten eröffnen → laufende Geschäftsvorfälle buchen → Inventur → Abweichungen korrigieren → Schlussbilanzkonto → neue Bilanz erstellen.

💡 Praxistipp: Überlege bei jedem Geschäftsvorfall: Was wird mehr? Was wird weniger? Dann findest du schnell die richtigen Konten!

7

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Erfolgskonten: Aufwendungen und Erträge

Erträge und Aufwendungen verändern das Eigenkapital, werden aber nicht direkt dort gebucht. Erträge (Umsatzerlöse, Mieteinnahmen, Zinserträge) erhöhen das Eigenkapital und den Gewinn. Aufwendungen (Löhne, Abschreibungen, Miete) verringern das Eigenkapital und mindern den Gewinn.

Erfolgskonten sind Unterkonten des Eigenkapitals ohne eigene Anfangsbestände. Aufwandskonten funktionieren wie Eigenkapital-Unterkonten: Aufwendungen werden im Soll gebucht . Ertragskonten funktionieren normal: Erträge werden im Haben gebucht .

Das Gewinn- und Verlustkonto (GuV) sammelt alle Erfolgskonten-Salden. Aufwendungen stehen im Soll, Erträge im Haben. Der Saldo zeigt Gewinn (Erträge > Aufwendungen) oder Verlust (Aufwendungen > Erträge).

Buchungsablauf: Laufende Buchungen auf Aufwands-/Ertragskonten → Salden ins GuV-Konto → GuV-Saldo ins Eigenkapital. Bei Gewinn: "GuV an Eigenkapital". Bei Verlust: "Eigenkapital an GuV".

💡 Formel: Erträge - Aufwendungen = Gewinn (positiv) oder Verlust (negativ). Das GuV-Konto zeigt dir auf einen Blick, ob das Jahr erfolgreich war!

8

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Das Privatkonto und Buchungsablauf-Übersicht

Das Privatkonto erfasst private Ein- und Auszahlungen der Unternehmer. Privateinlagen erhöhen das Eigenkapital: "Bank an Eigenkapital" (bei Überweisung) oder "Kasse an Eigenkapital" (bei Bareinzahlung). Privatentnahmen verringern das Eigenkapital: "Eigenkapital an Privat" (dann Gegenbuchung je nach Entnahmart).

Privateinlagen werden als Eigenkapitalerhöhung behandelt, Privatentnahmen als Eigenkapitalverringerung. Das Privatkonto dient der Übersichtlichkeit und trennt private von geschäftlichen Vorgängen.

Vollständiger Buchungsablauf im Überblick: Schlussbilanz Vorjahr → Eröffnungsbilanz → EBK → Bestandskonten mit Anfangsbeständen eröffnen → laufende Geschäftsvorfälle auf Bestands- und Erfolgskonten → Erfolgskonten über GuV abschließen → GuV ins Eigenkapital → alle Schlussbestände ins SBK → neue Schlussbilanz.

Die Erfolgsrechnung läuft parallel zur Bestandsrechnung: Während Bestandskonten Vermögen und Schulden erfassen, zeigen Erfolgskonten, wie sich das Eigenkapital durch Geschäftstätigkeit verändert hat.

Inventur als Kontrolle: Am Jahresende wird inventiert und mit den Buchbeständen verglichen. Abweichungen müssen erklärt und gegebenenfalls nachgebucht werden.

💡 Überblick: Denk an den Buchungsablauf wie an eine Geschichte: Anfang (Eröffnung) → Handlung (laufende Buchungen) → Ende (Abschluss) → neue Geschichte beginnt!

9

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Kontenrahmen, Kontenplan und Materialverbrauch

Kontenrahmen vs. Kontenplan: Der Kontenrahmen ist eine überbetriebliche Empfehlung für alle Unternehmen einer Branche . Der Kontenplan ist die individuelle Anpassung für dein konkretes Unternehmen – du nimmst nur die Konten, die du wirklich brauchst.

Systematik des Industriekontenrahmens: 10 Kontenklassen (0-9) → 10 Kontengruppen je Klasse → bis zu 10 Kontenarten je Gruppe → bis zu 10 Unterkonten je Art. Diese Zahlensystematik macht die Buchführung effizienter.

Materialverbrauch erfassen ist in der Industrie besonders wichtig. Rohstoffe sind Hauptbestandteile, Hilfsstoffe Nebenbestandteile, Betriebsstoffe werden bei der Produktion verbraucht. Verbrauch wird auf den Aufwandskonten 600 (Rohstoffaufwendungen), 602 (Hilfsstoffaufwendungen), 603 (Betriebsstoffaufwendungen) gebucht.

Drei Methoden zur Verbrauchsermittlung: Materialentnahmescheine (Skontrationsmethode), Inventurmethode und Just-in-time-Produktion. Jede hat ihre Vor- und Nachteile je nach Unternehmensgröße und Produktionsart.

💡 Praktisch: Der Kontenplan ist wie dein persönliches Navigationsgerät – er zeigt dir nur die Wege, die für dein Unternehmen relevant sind!

10

of 10Sign up to see the content. It's free!

- Access to all documents

- Improve your grades

- Join milions of students

Drei Methoden der Materialverbrauchsermittlung

Materialentnahmescheine (MES) – die Skontrationsmethode: Jede Entnahme wird sofort belegt und gebucht. Buchung: "Rohstoffaufwendungen an Rohstoffe". Vorteil: Genaue Kontrolle, Sollverbrauch wird erfasst. Nachteil: Hoher Verwaltungsaufwand, Diebstahl wird nicht erkannt.

Inventurmethode: Formel: Verbrauch = Anfangsbestand + Zugänge - Endbestand laut Inventur. Besonderheit: Erst Schlussbestand buchen ("SBK an Rohstoffe"), dann Verbrauch ermitteln ("Rohstoffaufwendungen an Rohstoffe"). Vorteil: Einfach, Ist-Verbrauch wird erfasst. Nachteil: Verbrauch erst am Jahresende bekannt.

Just-in-time-Produktion: Material wird erst kurz vor Verarbeitung gekauft, keine Zwischenlagerung. Zugänge werden sofort als Aufwand gebucht: "Rohstoffaufwendungen an Verbindlichkeiten LuL". Bestandsveränderungen am Jahresende werden über Mehr-/Minderverbrauch korrigiert.

Vergleich der Methoden: MES für genaue Kontrolle, Inventurmethode für einfache Handhabung, Just-in-time für moderne, schlanke Produktion. Die Wahl hängt von Unternehmensgröße, Produktionsart und gewünschter Genauigkeit ab.

💡 Faustregel: Je komplexer die Produktion, desto wichtiger wird die genaue Verbrauchserfassung. Just-in-time funktioniert nur bei zuverlässigen Lieferanten!

We thought you’d never ask...

What is the Knowunity AI companion?

Our AI companion is specifically built for the needs of students. Based on the millions of content pieces we have on the platform we can provide truly meaningful and relevant answers to students. But its not only about answers, the companion is even more about guiding students through their daily learning challenges, with personalised study plans, quizzes or content pieces in the chat and 100% personalisation based on the students skills and developments.

Where can I download the Knowunity app?

You can download the app in the Google Play Store and in the Apple App Store.

Is Knowunity really free of charge?

That's right! Enjoy free access to study content, connect with fellow students, and get instant help – all at your fingertips.

Similar Content

Most popular content: Bilanz

9BWL Formelsammlung 2022

Entdecken Sie die umfassende Formelsammlung für Betriebswirtschaftslehre (BWL) zur Vorbereitung auf das Abitur 2022. Diese Sammlung umfasst essentielle Formeln zu Kosten- und Leistungsrechnung, Investitionsrechnung, Unternehmensformen und mehr. Ideal für Schüler, die sich auf Prüfungen vorbereiten und ihr Wissen vertiefen möchten.

1111,282509

Grundlagen der Buchführung

Erfahren Sie alles über die Grundlagen der Buchführung, einschließlich der wichtigsten Prinzipien, Buchungssätze, und der Erstellung von Bilanzen. Diese Zusammenfassung bietet eine klare Übersicht über die Aufgaben der Buchführung, die Bedeutung von Belegen und die Struktur von Konten. Ideal für Studierende im Bereich Rechnungswesen und Finanzmanagement.

138,198263

Bilanz und Inventar Analyse

Erfahren Sie alles über die Inventur, das Inventar und die Bilanz. Diese Zusammenfassung behandelt die Unterschiede zwischen Inventar und Bilanz, die Arten der Inventur, Buchführungsmethoden sowie die Auswirkungen von Geschäftsfällen auf die Bilanz. Ideal für Studierende der Buchhaltung und Finanzwirtschaft.

6,804206

Rechnungswesen Essentials

Entdecken Sie die Grundlagen des Rechnungswesens, einschließlich Bilanzierung, Inventar, Mehrwertsteuer, Abschreibungen und Deckungsbeitragsrechnung. Diese Übersicht bietet Ihnen wertvolle Einblicke in Kosten- und Leistungsrechnung sowie die Erstellung von Buchungssätzen. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder ihr Wissen vertiefen möchten.

132,38950

Kostenrechnung und Jahresabschluss

Vertiefen Sie Ihr Wissen in der Kostenrechnung und Jahresabschluss für Industriekaufleute. Diese Zusammenfassung behandelt zentrale Themen wie Kostenarten, Betriebsabrechnungsbogen, Deckungsbeitragsrechnung, sowie die Erstellung und Analyse von Jahresabschlüssen. Ideal für das erste Lehrjahr im Bereich Steuerung und Kontrolle. Nutzen Sie geeignete Software zur Unterstützung Ihrer Buchungen und Analysen.

111,92740

Rechnungswesen Grundlagen

Diese Zusammenfassung bietet einen umfassenden Überblick über die Grundlagen des Rechnungswesens, einschließlich der Finanzbuchhaltung, der Erstellung von Bilanz und Gewinn- und Verlustrechnung, sowie der Buchung von Geschäftsvorfällen. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder ihr Wissen im Bereich Rechnungswesen vertiefen möchten.

1113,857788

Abschluss von Konten

Erfahren Sie, wie Sie Bestands- und Erfolgskonten korrekt abschließen. Diese Zusammenfassung behandelt die Grundlagen der Eröffnungsbilanz, Schlussbilanz, GuV-Konten sowie die Unterschiede zwischen Aktiv- und Passivkonten. Ideal für Studierende der Buchhaltung und Rechnungswesen.

122,57581

Bilanz und GUV verstehen

Erfahren Sie, wie Sie eine Bilanz und Gewinn- und Verlustrechnung (GUV) erstellen und analysieren. Diese Zusammenfassung behandelt die Struktur von Aktiva und Passiva, wichtige Kennzahlen wie Rentabilität und Liquidität sowie deren Berechnung. Ideal für Studierende der Betriebswirtschaftslehre.

113,31347

Inventur und Bilanzstruktur

Erfahren Sie alles über die Inventur, das Inventar und die Bilanz. Diese Zusammenfassung behandelt die Definitionen, Verfahren der Bestandsaufnahme, die Gliederung von Vermögen und Schulden sowie die Bilanzstruktur gemäß § 266 HGB. Ideal für Studierende der Buchhaltung und Finanzwirtschaft.

107,597307

Most popular content in Geographie/Erdkunde

9G

Geografie Quiz

lerne Deutschland und seine Nachbarländer!

51,1221

Fahrschule: Reaktions- und Bremswege

Dieser Lernzettel bietet eine umfassende Übersicht über die Theorie und Praxis der Fahrschule. Er umfasst wichtige Formeln zur Berechnung von Reaktions-, Brems- und Anhaltewegen, eine detaillierte Beschreibung der Cockpit-Funktionen eines VW Golf TSI sowie relevante Verkehrszeichen und -regeln. Ideal für angehende Fahrer, die sich auf die Prüfung vorbereiten möchten.

1116,214428

Praktische Fahrprüfung: Tipps & Tricks

Entdecken Sie essentielle Tipps zur praktischen Fahrprüfung, einschließlich Einparktechniken, Lichtfunktionen und Fahrzeugkontrollen. Diese Zusammenfassung bietet klare Anweisungen für das Rückwärtsfahren, das richtige Einschlagen und die Nutzung von Lichtern. Ideal für Fahrschüler, die sich optimal auf ihre Prüfung vorbereiten möchten.

123,49055

BWL Abitur Thema: Beschaffung und Lagerhaltung

Lernzettel zum Thema Beschaffung und Lagerhaltung für das Wirtschaftsabitur auf einem Wirtschaftsgymnasium in Baden Württemberg

1364118

Fahrzeugtechnik für Fahrprüfungen

Entdecken Sie essentielle Fahrzeugtechnik für die praktische Fahrprüfung. Diese Zusammenfassung behandelt das Sperren und Lösen des Lenkradschlosses, die Prüfung der Hand- und Fußbremse, die Nutzung von Warnblinklicht und Lichtern sowie die Kontrolle von Reifen und Ölstand. Ideal für Fahrschüler, die sich auf ihre Prüfung vorbereiten.

1010,516301

BWL Abitur Thema: Marketing

Lernzettel zum Thema Marketing für das Wirtschaftsabitu auf einem Wirtschaftsgymnasium in Baden Württemberg

1375828

Einfluss der Medien auf die Politik

Diese Zusammenfassung behandelt die Rolle der Medien im politischen System, einschließlich ihrer Funktionen in der Informationsverbreitung, Meinungsbildung und Kontrolle. Sie beleuchtet die Wechselwirkungen zwischen Medien, Politik und Bürgern sowie die Herausforderungen der Medialisierung und Lobbyarbeit. Ideal für Schüler, die sich auf das Abitur vorbereiten und ein vertieftes Verständnis der politischen Kommunikation und der demokratischen Prozesse entwickeln möchten.

126135

Bilanzen

Alle Grundlagen zum Buchen von Konten

1369123

Verkehrsregeln Übersicht

Entdecken Sie die wichtigsten Verkehrsregeln für das Fahren, Halten und Parken. Diese Zusammenfassung behandelt Geschwindigkeitsbegrenzungen, Abstandsregeln und spezielle Verkehrszeichen, die für Autofahrer unerlässlich sind. Ideal für Fahrschüler und alle, die ihre Kenntnisse auffrischen möchten.

1133,4941,612

Most popular content

9Der zerbrochene Krug

Szenenzusammenfassunfen, Figurenkonstellationen, Aufbau des Stücks, Sprache und Stilbesonderheiten, Aussageabsicht, Thematik, Interpretation

1148,034728

Der zerbrochene Krug von Heinrich von Kleist

Hier steht so ziemlich alles drinnen von Zusammenfassungen der einzelnen Auftritte bis hin zu den einzelnen Perosn und noch einiges mehr

1254,769921

Der zerbrochne Krug

Ausführliche Lernzettel zu: Basisdaten, Handlung, ausführliche Zusammenfassungen der Auftritte, zentrale Themen, Symbolische Bedeutung, Merkmale der Komödie

1214,327253

Heimsuchung_JennyErpenbeck_Abitur

Zusammenfassungen für jedes Kapitel, Analysen und Zitate

1314,076277

ZP10 Mathe Zusammenfassung NRW

Lernzettel für die ZP10 Mathe in NRW mit allen Themen außer Sinusfunktionen.

1061,9114,842

Der zerbrochene Krug: Analyse

Diese umfassende Analyse von 'Der zerbrochene Krug' von Heinrich von Kleist bietet eine detaillierte Kapitelzusammenfassung, Charakterisierungen, historische Kontexte, sowie den Aufbau und die sprachlichen Merkmale des Dramas. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder tiefere Einblicke in Kleists Werk gewinnen möchten.

1199,8391,255

Englisch LK Abitur 2025

Komplette Englisch LK Abi Zusammenfassung 2025

1315,040394

Schreibkompetenzen Deutsch LK

Diese umfassende Zusammenstellung bereitet auf das Abitur 2024 vor und deckt alle relevanten Schreibkompetenzen ab: von der Analyse pragmatischer Texte über die Erörterung literarischer Werke bis hin zur Interpretation von Epik, Lyrik und Dramatik. Zudem werden Techniken des materialgestützten Schreibens, der Redeanalyse sowie journalistische Textsorten und rhetorische Mittel behandelt. Ideal für eine gezielte und effektive Prüfungsvorbereitung.

138,207165

Jenny Erpenbeck "Heimsuchung"

Übersicht und Struktur des Romans

117,998168

Can't find what you're looking for? Explore other subjects.

Students love us — and so will you.

4.6/5App Store

4.7/5Google Play

The app is very easy to use and well designed. I have found everything I was looking for so far and have been able to learn a lot from the presentations! I will definitely use the app for a class assignment! And of course it also helps a lot as an inspiration.

Stefan SiOS user

This app is really great. There are so many study notes and help [...]. My problem subject is French, for example, and the app has so many options for help. Thanks to this app, I have improved my French. I would recommend it to anyone.

Samantha KlichAndroid user

Wow, I am really amazed. I just tried the app because I've seen it advertised many times and was absolutely stunned. This app is THE HELP you want for school and above all, it offers so many things, such as workouts and fact sheets, which have been VERY helpful to me personally.

AnnaiOS user